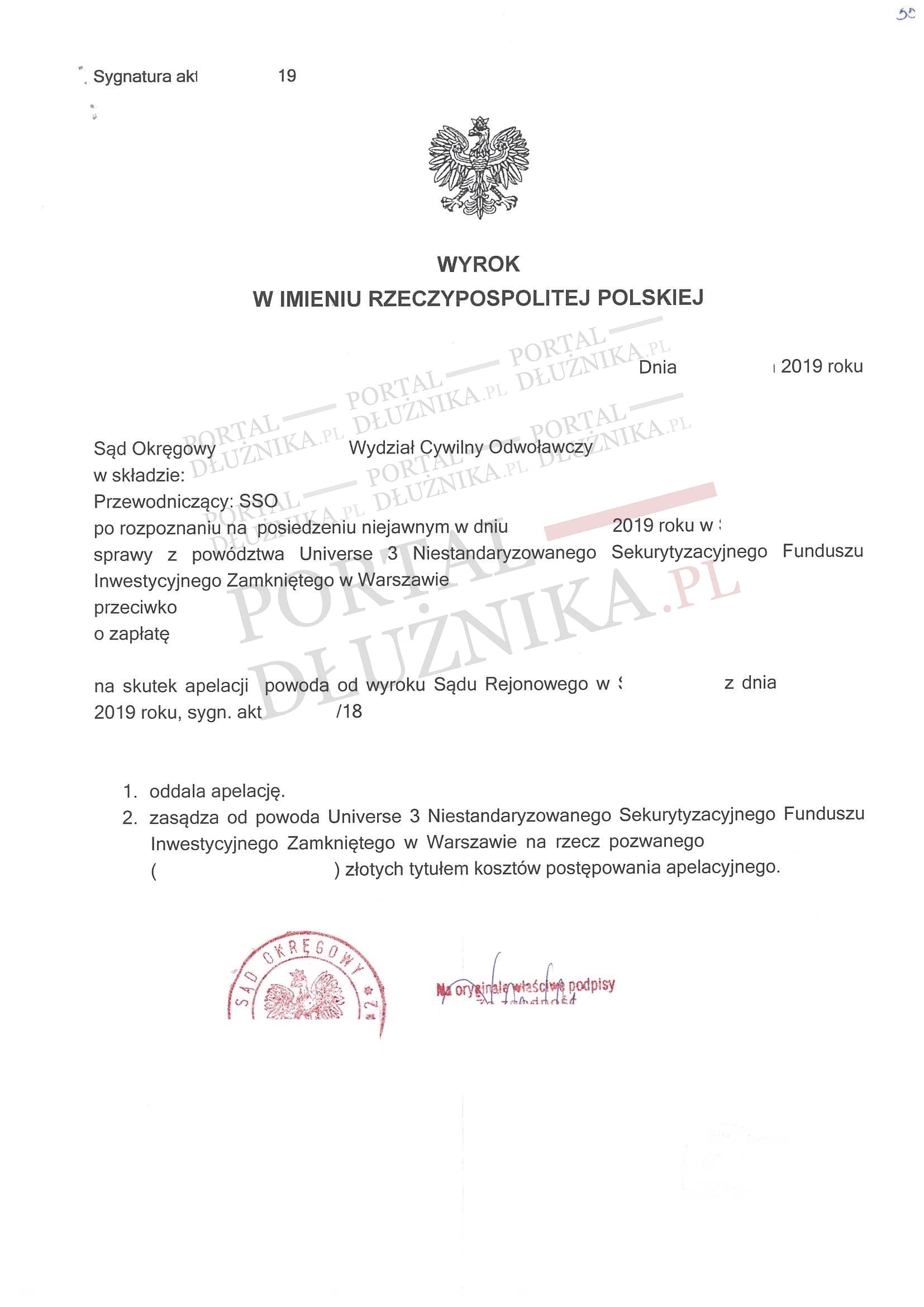

Już niejedną zadłużoną osobę Portal Dłużnika wyprowadził na finansową prostą. Kierując się naszym ogromnym doświadczeniem w oddłużani doskonale wiemy, że dług długowi nierówny i do każdego należy podchodzić z taką samą skrupulatnością. Z jednymi pozywającymi toczymy spory częściej z innymi rzadziej, ale nie ma to dla nas większego znaczenia, ponieważ każdą sprawę traktujemy jak by była naszą pierwszą. Kiedy zdenerwowany Pan Olaf zadzwonił na numer naszego Biura Obsługi Klienta, był już w posiadaniu nakazu zapłaty wydanego na rzecz Universe 3 NSFIZ. Fundusz pozwał mężczyznę na 4.018,92 zł. Dla naszych specjalistów w oddłużaniu sprawa wyglądała jasno. Tak też orzekł sąd I instancji. Ale spór zakończył się definitywnie na korzyść naszego Klienta dopiero w Sądzie Okręgowym. Sąd II instancji potwierdził stanowisko poprzedniego, oddalając apelację powoda w całości. Dla naszego Klienta to także nauczka, jak może się skończyć i po jakim czasie pożyczka bez zdolności na spłatę innych zobowiązań.

Powód: Universe 3 NSFIZ

Wartość przedmiotu sporu: 4.018,92 zł

Zadanie: Obrona procesowa w sądzie I i II instancji

Uzyskany efekt: Oddalenie apelacji w całości

Jak to jest z tą naszą historią kredytową?

Dobra? Zła? Nie mamy jej wcale? W czym nam pomaga, a w czym stoi kością w gardle? Na temat wpisów BIK czyli Biurze Informacji Kredytowej krążą przeróżne głosy. Nie ulega dyskusji, że dzięki nim możemy zostać posiadaczem kredytu na budowę domu lub też trafić do instytucji pozabankowych i zbudujemy sobie długi. Należy wiedzieć, że w tej bazie nie widnieją tylko mający kłopoty ze spłatą, ale wszyscy konsumenci, którzy kiedykolwiek korzystali z jakiegokolwiek kredytowania. Każdy najmniejszy zakup na raty, kredyt, karty kredytowe, kredyty odnawialne itp. dosłownie wszystko. Jeżeli spłacamy swoje zobowiązania terminowo, budujemy pozytywną historię, a opóźnienia sprawiają, że nasz scoring spada. W takim razie mogłoby się wydawać, że ideałem będzie czyściutki, bez żadnych wpisów BIK? Nic bardziej mylnego. W takim przypadku też nie jesteśmy wiarygodni, ponieważ przyszły kredytodawca nie ma odniesienia jakimi jesteśmy Klientami i czy terminowo regulujemy zobowiązania.

Także w tym przypadku medal ma dwie a nawet trzy strony. Nie jesteśmy wiarygodni dla banku nieregularnie spłacając pożyczki i tak samo się dzieje, kiedy do tej pory umiejętnie gospodarowaliśmy swoimi finansami i nie musieliśmy posiłkować się gotówką z zewnątrz.

Dla kogo pożyczki bez zdolności kredytowej?

Kredyty bez zdolności kredytowej to instrumenty finansowe adresowane do osób, które chwytają się przysłowiowej brzytwy. Parabanki doskonale wiedzą, że bez BIK nie mają oni szans na otrzymanie kredytu w banku, lecz jak najbardziej mogą zostać klientami firmy pożyczkowej. Tworząc atrakcyjne oferty i kusząc gotówką „nawet w tym samym dniu”, przyciągają zdesperowane osoby szukające pieniędzy na spłatę długów. Wiele firm pożyczkowych oferuje darmowe chwilówki na zachętę (bez prowizji i oprocentowania), ale nie każdy jest w stanie je spłacić.

Przedłużenie terminu spłaty lub wzięcie kolejnej pożyczki na spłatę poprzedniej wiąże się już z dodatkowymi kosztami, które stopniowo są dopisywane do naszego długu. W ten sposób wpadamy w tzw. spiralę zadłużenia i zaciągamy kolejne pożyczki na spłatę poprzednich. Czy to się kiedyś skończy? Oczywiście, pod warunkiem, że zamiast się zadłużać, zaczniesz się oddłużać. Najlepiej robić to pod okiem specjalistów z Portalu Dłużnika, którzy mają wieloletnie doświadczenie w oddłużaniu Polaków.

Co wpływa na zdolność kredytową?

Pożyczki bez zdolności kredytowej to rozwiązanie krótkoterminowe, które tylko na chwilę poprawia naszą sytuacją finansową. Nazwa „chwilówka” nie nawiązuje więc wyłącznie do tego, że taką pożyczkę bierze się szybko i na krótko. To także chwilowe rozwiązanie problemów, które niestety tylko pogłębia zadłużenie. Znacznie lepszą opcją jest skrupulatna praca nad poprawą zdolności kredytowej, czyli zdolności do spłaty kredytu wraz z odsetkami w terminach określonych w umowie.

Co wpływa na zdolność kredytową?

- Dochody i forma zatrudnienia – aby pożyczać, trzeba zarabiać, a najlepiej mieć umowę o pracę. Umowa zlecenie, umowa o dzieło czy prowadzenie mikroprzedsiębiorstwa są gorzej oceniane przez banki.

- Wydatki – zdolność kredytową obniżają aktualnie spłacane kredyty i pożyczki, a także limit na karcie kredytowej. Jeśli nie korzystasz z karty, zrezygnuj z niej. To samo dotyczy limitu na koncie osobistym. Negatywny wpływ na zdolność ma również bycie poręczycielem czyjegoś kredytu.

- Okres kredytowania – im dłuższy kredyt, tym droższa obsługa, jednak wydłużenie okresu kredytowania może obniżać ratę miesięczną, a tym samym korzystnie wpływać na zdolność.

- Wspólny kredyt – wzięcie kredytu wspólnie z rodzicami, partnerem czy rodzeństwem to dodatkowe zabezpieczenie dla banku.

- Równe raty – kredyt o równych ratach kapitałowo-odsetkowych jest lepszy dla zdolności kredytowej niż kredyt o ratach malejących, gdyż w tym drugim przypadku bank w kalkulacjach będzie uwzględniał początkowe, najwyższe raty.

- Historia kredytowa – przed złożeniem wniosku kredytowego w banku, należy sprawdzić swoją historię kredytową w Raporcie BIK. Do tych samych informacji mają dostęp banki oceniające Twoją zdolność kredytową.

Jak zbudować dobrą historię kredytową?

- Spłacaj kredyty w terminie.

- Monitoruj swoją historię kredytową w BIK.

- Kupuj na raty lub bierz kredyty na drobne rzeczy – aby udowodnić, że spłacasz zobowiązania w terminie.

- Nie bierz zbyt wielu pożyczek i nie spłacaj jednej drugą – to prosta droga do wpadnięcia w spiralę zadłużenia.

- Nie bój się rozmowy z kredytodawcą – jeśli masz problemy ze spłatą, bank pomoże Ci ustalić nowe zasady spłacania zadłużenia.

Zadbaj o stabilność finansową – nie zamiataj problemów pod dywan, biorąc kolejne pożyczki bez zdolności finansowej. Zamiast tego skontaktuj się z naszą kancelarią oddłużeniową i rozpocznij pracę nad spłatą zadłużeń oraz odbudową swojej zdolności kredytowej.

Apelacja Universe 3 NSFIZ oddalona w całości

Nasz Klient nie miał dobrej historii kredytowej, dlatego sięgnął po chwilówkę. Na szczęście dzięki pomocy Portalu Dłużnika nawet apelacja Universe 3 nie była mu straszna. Wygraliśmy spór w II instancji. Historia Pana Olafa udowadnia, że pomoc doświadczonej kancelarii oddłużeniowej to skuteczny sposób na wyjście z długów.

Nasza praca obejmuje trzy etapy oddłużania: analizę umów kredytowych, negocjacje z wierzycielami oraz obronę procesową w sądzie. Nie zawsze sprawa ląduje w sądzie, niekiedy da się ją załatwić już na etapie negocjacji. Chcemy jednak, aby nasi Klienci czuli się otoczeni opieką bez względu na to, czy ich sprawa trafi na wokandę, czy też zostanie rozwiązana wcześniej. Jeśli otrzymałeś nakaz zapłaty, jak najszybciej skontaktuj się z nami. W wielu przypadkach takie roszczenie jest bezpodstawne, dlatego zachowaj spokój i powierz sprawę naszym specjalistom.

Jeśli masz pytania zadzwoń lub napisz.

Telefon: +48 881 201 160

Email:pomoc@portal-dluznika.pl

Nasz profil na Facebooku:https://web.facebook.com/portaldluznika/

Pożyczka bez zdolności kredytowej