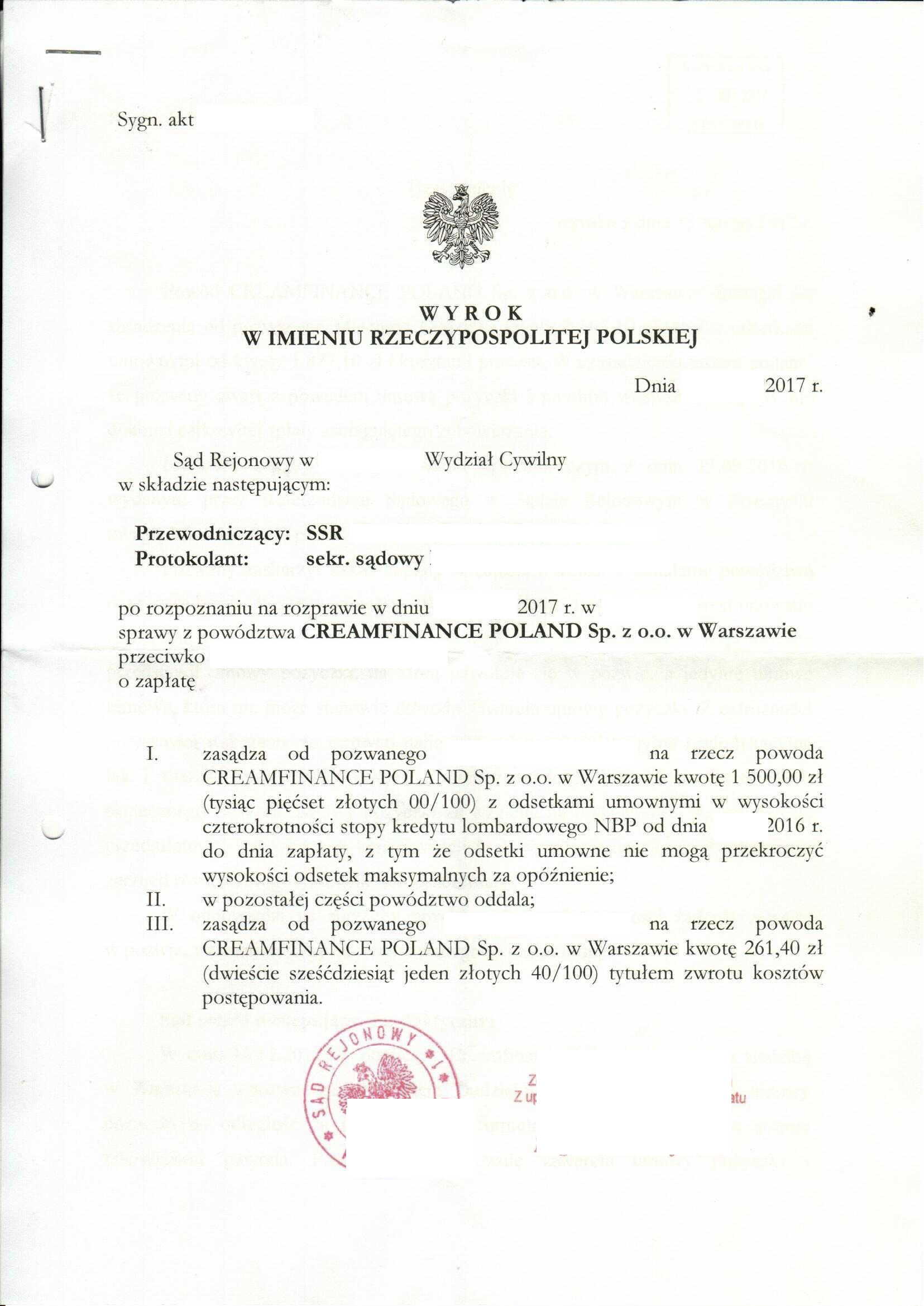

Sankcja kredytu darmowego w praktyce, czyli jak z kwoty ponad 2800 zł sąd zasądził kwotę 1500 zł na rzecz powoda, a jednocześnie warto zaznaczyć że koszty procesu zniosły się w dużej części.

Czym jest sankcja kredytu darmowego? Cytujemy artykuł ze strony Federacji Konsumentów: https://www.federacja-konsumentow.org.pl/s,1003,ustawa-o-kredycie-konsumenckim--omowienie.html

W przypadku niedotrzymania przez kredytodawcę niektórych przepisów ustawy, ustawodawca wprowadził do ustawy rozwiązanie, znane już z poprzedniej ustawy, będące formą kary za niewypełnienie ciążących na kredytodawcy obowiązków, tzw. sankcja kredytu darmowego.

W przypadku naruszenia, które należy rozumieć szeroko (czyli zarówno jako niepodanie w ogóle informacji wymaganej, jak i podanie jej w sposób nieprawidłowy, niezrozumiały czy błędny), przez kredytodawcę art. 29 ust. 1, art. 30 ust. 1 pkt 1-8, 10, 11, 14-17 i art. 31-33 ustawy o kk, konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy, za wyjątkiem przewidzianych w umowie kosztów zabezpieczenia kredytu. Spłaty dokonuje w terminie i w sposób ustalony w umowie. Innymi słowy, spłacamy kapitał pozostały do spłaty wraz z kosztami zabezpieczenia w ratach płaconych w tym samym terminie, jaki wynika z umowy i przez okres, na jaki została zawarta umowa. Jeżeli kredytodawca w umowie nie określił zasad i terminów spłaty kredytu, konsument zwraca kredyt w równych ratach, płatnych co miesiąc, od dnia zawarcia umowy. Jeżeli umowa o kredyt konsumencki nie przewiduje terminu spłaty kredytu, konsument zwraca kredyt w terminie:

1) pięciu lat - w przypadku kredytów konsumenckich do wysokości 80 000 zł;

2) dziesięciu lat - w przypadku kredytów konsumenckich powyżej 80 000 zł.

Sankcja kredytu darmowego ma skutek ex lege i ex tunc, co oznacza, że wystarczy samo wystąpienie naruszenia przepisów ustawy oraz wysłanie oświadczenia do kredytodawcy, który je otrzyma i się z nim zapozna, aby doszło do przekształcenia umowy. Uprawnienie do przekształcenia kredytu w kredyt darmowy przysługuje konsumentowi również po wykonaniu i zakończeniu umowy kredytu. Kredytodawca obowiązany jest wówczas zwrócić konsumentowi nienależnie pobrane odsetki i koszty. Należy jednak pamiętać, że uprawnienie konsumenta wygasa po upływie roku od dnia wykonania umowy.

Sankcja kredytu darmowego umów zabezpieczonych hipoteką. W przypadku naruszenia przez kredytodawcę art. 35 ustawy o kk, konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy za okres 4 lat poprzedzających dzień złożenia tego oświadczenia i w sposób ustalony w umowie. Ponieważ kredyt hipoteczny jest kredytem bardzo specyficznym, zawieranym zazwyczaj na bardzo długi okres (nawet 30 czy 40 lat), ustawodawca ograniczył, w przypadku tego kredytu, okres spłaty kredytu bez odsetek i innych kosztów należnych kredytodawcy do okresu 4 lat. Jeżeli stwierdzimy, że naruszenie nastąpiło, mamy prawo - po wysłaniu oświadczenia kredytodawcy o skorzystaniu z naszych uprawnień - spłacać kredyt przez następne 4 lata bez odsetek i innych kosztów należnych kredytodawcy. W przypadku gdybyśmy dopatrzyli się naruszenia pod koniec umowy lub po jej zakończeniu, kredytodawca powinien nam zwrócić nienależnie pobrane odsetki i koszty za okres 4 lat. Uprawnienie konsumenta wygasa po upływie roku od dnia wykonania umowy.

Nasz email: pomoc@portal-dluznika.pl

Tagi: Kancelaria Oddłużeniowa Białkowski, Kancelaria Prawna Exire, Creamfinance, Sankcja kredytu darmowego