Co zrobić, gdy komornik zajął wynagrodzenie za pracę i rachunek bankowy?

W życiu bywa tak, a właściwie stało się już regułą, że najsłabszy zazwyczaj dostaje najmocniej po głowie. Często padają więc pytania od naszych czytelników, co zrobić gdy równocześnie komornik zajął wynagrodzenie oraz rachunek bankowy dłużnika? Bardzo często wydźwięk takich zapytań jest dramatyczny, czyli "zostałam / zostałem bez środków do życia i błagam o pomoc".

Wydawałoby się, że na tak postawione pytanie nie ma prostej odpowiedzi. Nic bardziej mylnego. Wynagrodzenie dłużnika wypłacane na podstawie umowy o pracę chronione jest przepisami prawa. Komornik nie może prowadzić egzekucji z całego wynagrodzenia, a zajęciu może podlegać 50% wypłacanego wynagrodzenia, jednak nie więcej niż kwota wolna od zajęcia.

Co zatem zrobić, gdy na rachunek bankowy wpływa kwota po potrąceniach?

Zajęcie wynagrodzenia, a zajęcie rachunku to dwie inne rzeczy. Należy rozróżnić, że zajęcie wynagrodzenia powstaje na poziomie pracodawcy, natomiast zajęcie rachunku bankowego już na poziomie banku. W myśl art. 54 prawa bankowego, który mówi:

Art. 54 p.b.

§ 1. Środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych jednej osoby, niezależnie od liczby zawartych umów, są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego do wysokości trzykrotnego przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, bez wypłat nagród z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego za okres bezpośrednio poprzedzający dzień wystawienia tytułu wykonawczego.

§ 2. Środki pieniężne zgromadzone na rachunku oszczędnościowym, rachunku oszczędnościowo-rozliczeniowym oraz na rachunku terminowej lokaty oszczędnościowej prowadzonym dla kilku osób fizycznych są wolne od zajęcia do wysokości określonej w ust. 1, niezależnie od liczby współposiadaczy takiego rachunku.

dłużnik może korzystać z przysługującej mu kwoty wolnej od zajęcia na rachunku bankowym, która na dziś wynosi ok. 12 500 PLN. W wielu bankach (nie wszystkich) funkcjonalność rachunku z chwilą zajęcia zostanie ograniczona (nie będzie działała karta bankomatowa, brak możliwość dokonania przelewu, ograniczenie w funkcjonowaniu platformy elektronicznej itp.), ale na podstawie powyższego przepisu bank ma obowiązek dokonać wypłaty zdeponowanych na rachunku środków. W takiej sytuacji należy udać się bezpośrednio do okienka w placówce bankowej i wypłacać środki na dowód.

Uwaga! Limit na rachunku bankowym dotyczy jedynie rachunków prywatnych (rachunków firmowych nie dotyczy) w określonym w przepisie (rachunki oszczędnościowe, rachunki oszczędnościowo-rozliczeniowe oraz rachunki terminowe lokat oszczędnościowych), niezależnie od liczby zawartych umów.

Natomiast w przypadku wykorzystania powyższego limitu wszystkie środki z zajętego rachunku zostaną automatycznie przelane na rachunek komornika prowadzącego egzekucję. Można wtedy wskazać pracodawcy rachunek zaufanej osoby trzeciej (nie będącej dłużnikiem np. siostry, brata, kolegi itp.), albo jeśli jest taka możliwość, pobierać wynagrodzenie do ręki na podstawie art. 86 §3 kodeksu pracy, który mówi:

Art. 86 k.p.

§ 1. Pracodawca jest obowiązany wypłacać wynagrodzenie w miejscu, terminie i czasie określonych w regulaminie pracy lub w innych przepisach prawa pracy.

§ 2. Wypłaty wynagrodzenia dokonuje się w formie pieniężnej; częściowe spełnienie wynagrodzenia w innej formie niż pieniężna jest dopuszczalne tylko wówczas, gdy przewidują to ustawowe przepisy prawa pracy lub układ zbiorowy pracy.

§ 3. Obowiązek wypłacenia wynagrodzenia może być spełniony w inny sposób niż do rąk pracownika, jeżeli tak stanowi układ zbiorowy pracy lub pracownik uprzednio wyrazi na to zgodę na piśmie.

Może się zdarzyć, że wypłata wynagrodzenia do ręki nie będzie możliwa w przypadku, gdy w zakładzie pracy jest podpisany układ zbiorowy z pracodawcą regulujący kwestię wypłat wynagrodzeń np. na rachunek bankowy.

Wyjściem może być także wykupienie karty pre paid w jednym z banków, choć taka karta wiąże się z szeregiem ograniczeń i bardzo ubogą funkcjonalnością.

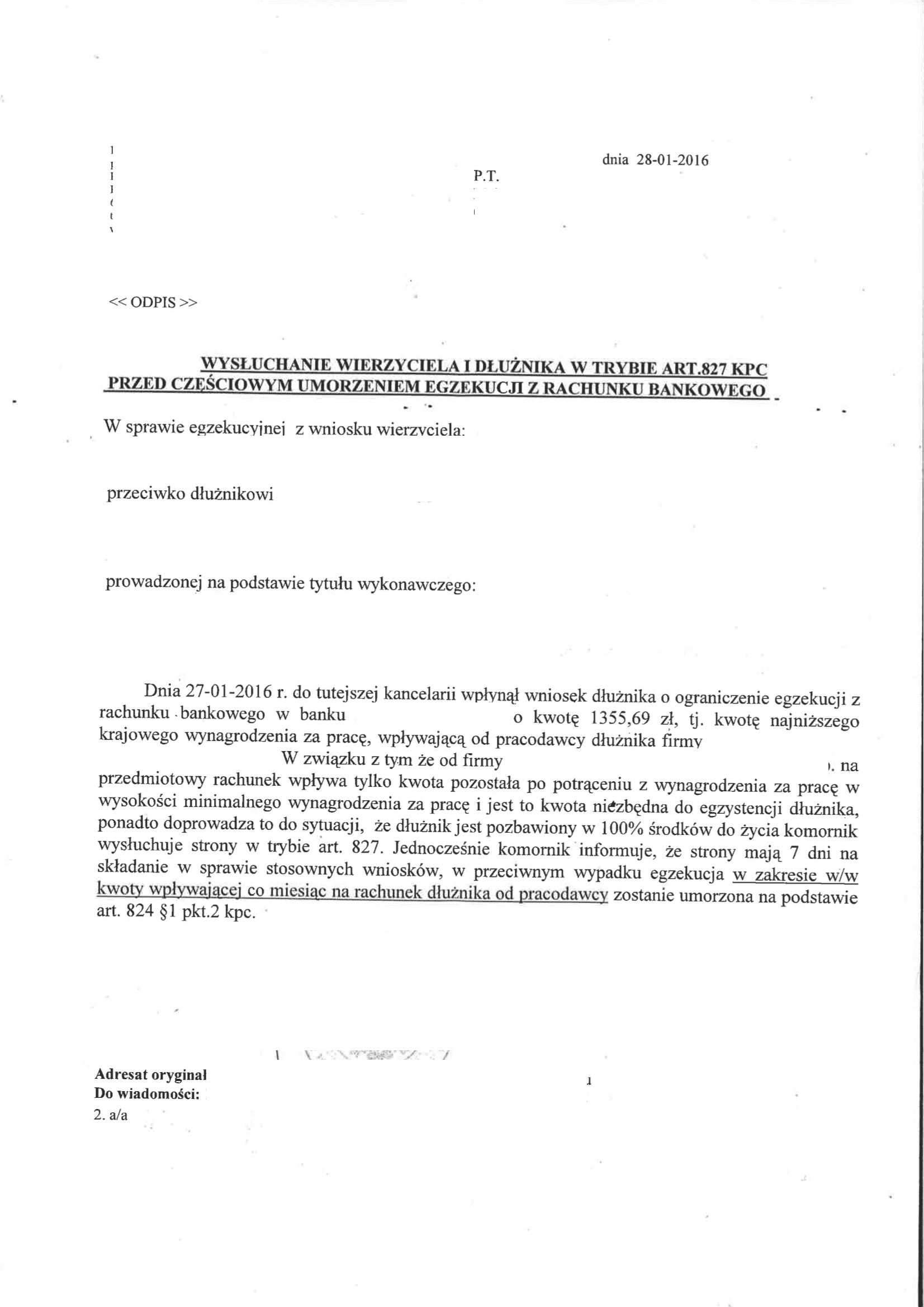

Kolejna możliwość. Można do komornika prowadzącego postępowanie egzekucyjne złożyć wniosek o zwolnienie rachunku bankowego do kwoty wpływającego wynagrodzenia po potrąceniu (albo innych świadczeń np. zasiłków, czy alimentów). Jeżeli komornik się nie przychyli wniosek można złożyć do sądu przy którym działa komornik. Dopuszczalne jest też pismo do wierzyciela. We wniosku należy udowodnić, że na rachunek wpływa jedynie kwota po potrąceniu. Poniżej taki właśnie przypadek.

Komornik zajął wynagrodzenie. Złóż wniosek o zwolnienie kwoty wpływającej po potrąceniu z wynagrodzenia na rachunek bankowy...

Kilka dni temu składaliśmy taki wniosek. Komornik po wysłuchaniu stron postępowania postanowi umorzyć egzekucję z rachunku, w ten sposób dłużnik bez żądnych przeszkód będzie mógł korzystać ze swojego rachunku bankowego.