Chwilówkami nazywamy pożyczki krótkoterminowe, zazwyczaj zaciągane są na 30 dni. Są bardzo łatwo dostępne i wymagają minimum formalności. Oczekiwania pożyczkodawcy odnośnie do zdolności kredytowej konsumenta są też bardziej elastyczne niż w banku. Czy chwilówki dla zadłużonych konsumentów są rozwiązaniem na chwilowe problemy finansowe?

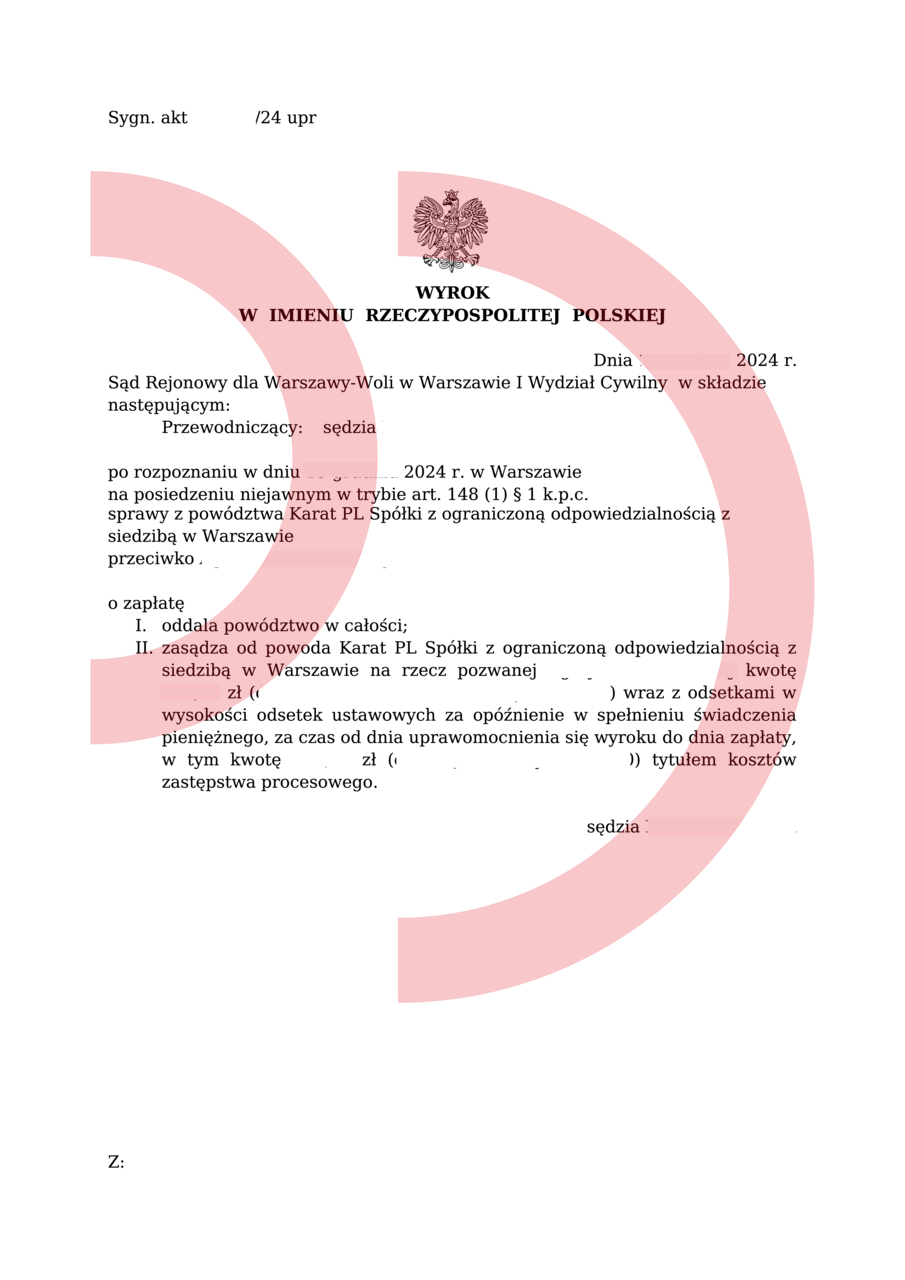

Powód: Karat PL Sp. z o.o.

Wartość przedmiotu sporu: 4.442,15 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Chwilówki dla zadłużonych konsumentów. Łatwe rozwiązanie, trudna przyszłość dłużnika

chwilówki dla zadłużonych konsumentów

Pożyczki krótkoterminowe jawią się jako środek na szybką pomoc finansową, gdy budżet konsumenta w danym momencie się "nie spina". Sytuacja losowa, niespodziewane wydatki i brak oszczędności sprawiają, że osoby obciążone już ratami bankowymi rozglądają się za dostępnym dla nich rozwiązaniem. Możliwość otrzymania finansowania w przysłowiowe pięć minut, "na klik" jest bardzo kuszącą opcją. Często też konsument nie zastanawia się nad kosztami takiej pomocy. Z naszego doświadczenia wynika, że osoby decydujące się na ten krok ani nie rozumieją, co oznacza RRSO 1500% ani nie czytają umowy. Potrzebują 2000 zł na już, nie myślą o tym, czy za miesiąc będzie ich stać na spłatę. Chwilówki dla zadłużonych konsumentów są podstępnym produktem i założeniem pożyczkodawcy nie jest jej spłata w terminie. Klient ma rolować dług. Tak długo, jak to tylko możliwe.

Jak chwilówki dla zadłużonych konsumentów pogrążają osoby w finansowych tarapatach?

Spirala zadłużenia i rolowanie długu to słowa klucze. Kiedy zbliża się termin spłaty chwilówki, pożyczkodawcy dobrze wiedzą, że dłużnik najczęściej nie ma środków na spłatę. Już z wyprzedzeniem wysyłają wiadomości o zbliżającym się terminie płatności jednocześnie proponując refinansowanie pożyczki. Jak działa ten mechanizm? Załóżmy, że pierwsza pożyczka to 2000 zł kapitału, do spłaty z odsetkami i prowizją jest 2500 zł. Refinansowanie jest płatne - najczęściej kwota jest porównywalna do prowizji pierwotnej pożyczki. Jeśli klient zapłaci 450 zł refinansowania, to otrzyma nową pożyczkę od innego podmiotu, która zostanie przeznaczona na spłatę pierwszej. Pożyczamy więc 2500zł na spłatę pierwotnego zobowiązania. Nowa pożyczka opiewa więc na 2500 zł kapitału, odsetki i znów prowizję. Z pierwotnej kwoty mamy już jakieś 3000 zł i dodatkowo opłaciliśmy 450 zł refinansowania. To właśnie tak chwilówki dla zadłużonych konsumentów wciągają w spiralę zadłużenia. Rusza efekt domina, a Ty bierzesz udział w sprincie do niewypłacalności i życiu w biedzie.

Alternatywne, ale skuteczne rozwiązania na wyjście z długów

Zanim sięgniesz po pierwszą chwilówkę, sprawdź, czy nie możesz obniżyć rat pożyczek bankowych. Najczęściej jest to możliwe, a wiele banków oferuje opcje restrukturyzacji online. W szybki sposób można podreperować budżet i zmniejszyć miesięczne obciążenia. Jeśli jednak już zaciągnąłeś pierwsze krótkoterminowe zobowiązanie, nie daj się wciągnąć w rolowanie długu. Chwilówki dla zadłużonych konsumentów to zło wcielone, nie prowadzi do niczego dobrego. Potrzebujesz porady, jak zacząć wychodzić z bagna chwilówek? Zgłoś się do nas, zanim wpadniesz w spiralę, która będzie już wymagała bardziej ekstremalnych rozwiązań.

Odpowiednie pismo do sądu zatrzyma komornika

Nieterminowe spłacanie długów i nieprzemyślana strategia wychodzenia z długów mogą się skończyć nakazem zapłaty z sądu, a w konsekwencji zajęciem…

Skuteczna Kancelaria Łódź i oddłużanie z prawdziwego zdarzenia

Jesteś zainteresowany profesjonalną pomocą prawną w oddłużaniu? Z pewnością Twoja sytuacja finansowa jest trudna i sam w żaden sposób nie…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

chwilówki dla zadłużonych konsumentów