Trafiła do nas sprawa z HOIST I NSFIZ na blisko 10 000 zł, choć właściwie z kosztami procesu i dalszymi odsetkami uzbierałoby się prawie 15 000 zł. Na pierwszy rzut oka sprawa jakich przerabiamy w miesiącu dziesiątki. No nie, jednak nie taka sama! Sąd I instancji musiał zasądzić mimo, że naszym zdaniem sprawa była wręcz oczywista.

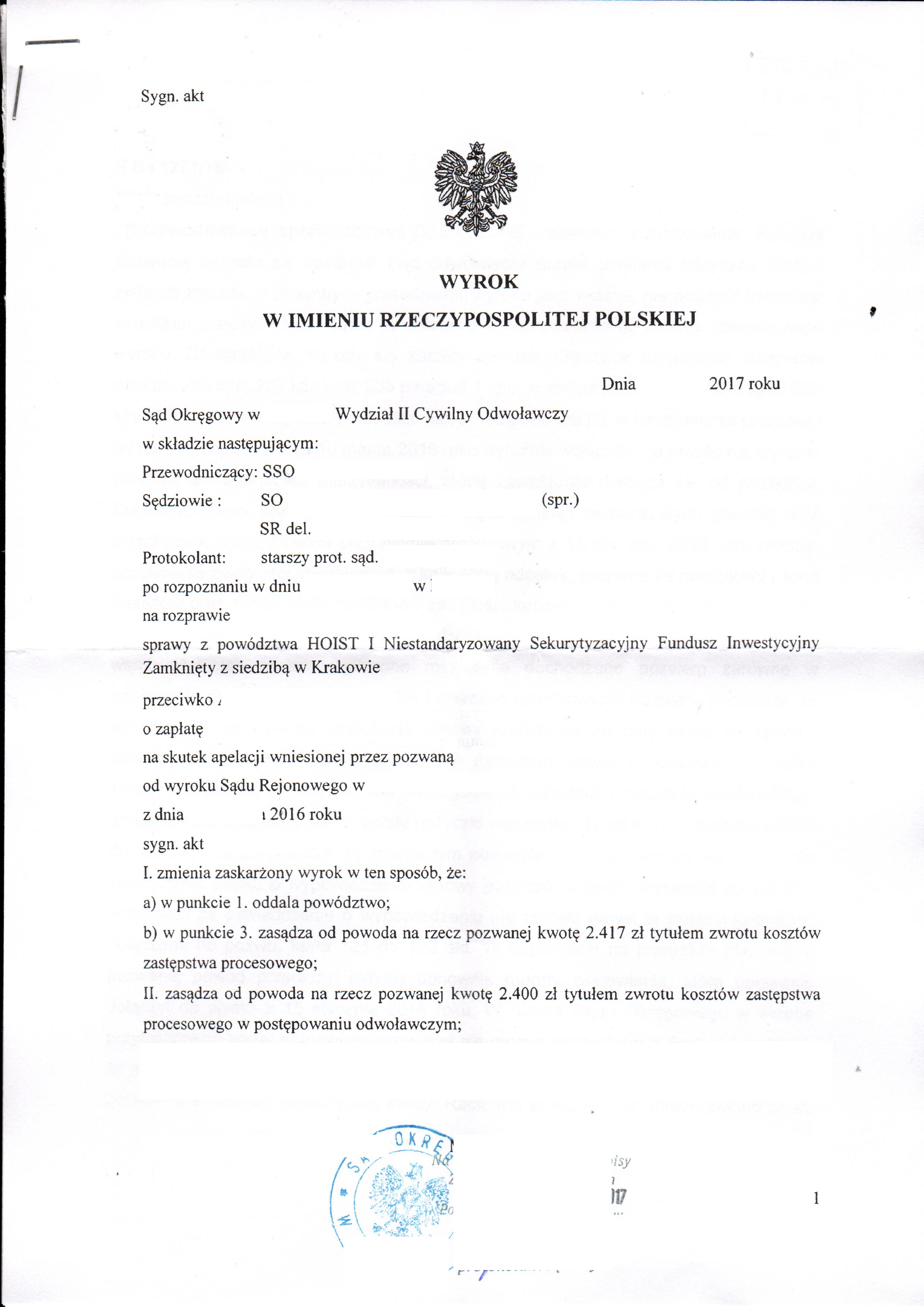

Jak widać na załączonym obrazku postanowiliśmy walczyć. Przekonaliśmy naszą Klientkę do złożenia apelacji i podjęliśmy się sprawy w II instancji. Efekt naszych działań? Sąd oddalił powództwo w całości oraz zasądził od powoda opłaty za zastępstwo prawne w I i II instancji.

W uzasadnieniu czytamy:

Apelacja pozwanej okazała się zasadna. Sąd odwoławczy przyjął ustalenia faktyczne Sądu I instancji zawarte w pisemnym uzasadnieniu wyroku jako własne, nie podzielił natomiast rozważań prawnych tego Sądu, co ostatecznie doprowadziło do zmiany zaskarżonego wyroku. Uzasadnione okazały się zarzuty apelacji dotyczące naruszenia przepisów artykułu 230 kpc, 232 kpc oraz 233 paragraf 1 kpc, w związku z artykułem 245 kpc i 253 kpc. W pierwszej kolejności podkreślić należy, że pozwana już w uzupełnieniu sprzeciwu od nakazu zapłaty z dnia ................ 2016 roku wyraźnie wskazała, że powód nie wykazał istnienia ani wysokości wierzytelności, której zasądzenia domaga się od pozwanej. Zakwestionowała dokument w postaci wyciągu z ksiąg rachunkowych powoda oraz przedłożone przez powoda przy piśmie procesowym z ................ 2016 roku raporty: zestawienie zaległości kapitałowych z kalkulacją odsetek, zestawienie należności i spłat kredytów oraz zestawienie należności zaległości kapitałowych z kalkulacją odsetek za zwłokę wskazując, że dokumenty te nadal nie wyjaśniają, w sposób niebudzący wątpliwości, jak zostało wyliczone roszczenie dochodzone pozwem zarówno w odniesieniu do należności głównej, jak i roszczeń odsetkowych. Pozwana podniosła, że domaga się od powoda rozliczenia umowy kredytowej za cały okres jej spłaty i szczegółowego wyjaśnienia kwot objętych żądaniem pozwu z podaniem rat, które zostały zapłacone, a które nie, dat wymagalności, kalkulacji roszczenia odsetkowego, przedstawienia harmonogramu spłaty pożyczki wskazując, że takiego rozliczenia powód do tej pory nie przedstawił. W piśmie tym pozwana podniosła też, że nie otrzymała oświadczenia banku o wypowiedzeniu umowy pożyczki, a także wezwania do zapłaty. Wskazała, że oświadczenie o wypowiedzeniu nie zostało nawet w postaci kserokopii dołączone do pozwu, karta 121 do 122 akt. W odpowiedzi na powyższe stanowisko pozwanej powód przedłożył jedynie ponownie raporty zestawienia, które uprzednio dołączył do pisma z ................ 2016 roku. W ocenie Sądu Okręgowego w świetle przytoczonego wyżej stanowiska pozwanej nie można zgodzić się z Sądem I instancji, że pozwana nie zakwestionowała raportów zestawień, o których mowa wyżej, a powód udowodnił wysokość dochodzonej kwoty. Rację ma apelująca, że przedstawione przez powoda dokumenty nie dały możliwości dokonania rzetelnej i obiektywnej weryfikacji zasadności żądania zarówno w zakresie należności głównej, jak i odsetek, przede wszystkim powód nie przedłożył harmonogramu spłat, o którym mowa w paragrafie 2 punkt 1 umowy pożyczki, stanowiącego załącznik do tej umowy ani regulaminu udzielania pożyczek i kredytów przez Eurobank S.A., który zgodnie z paragrafem 2 punkt 14 umowy stanowi integralną część, ani tabeli opłat i prowizji z paragrafu 2 punkt 10 umowy. Skoro pozwana zakwestionowała wysokość dochodzonego roszczenia, w tym również odsetek, to bez analizy powyższych dokumentów stanowiących załączniki do umowy pożyczki nie było możliwości zweryfikowania przedłożonych przez powódkę tak zwanych raportów zestawień należności. Sąd Okręgowy uznał zatem, że powód nie wykazał wysokości dochodzonego roszczenia zgodnie z artykułem 6 kc. Nadto rację ma apelująca, że powód w przedmiotowym procesie nie wykazał również, że doszło do wypowiedzenia pozwanej umowy pożyczki, co spowodowało stan wymagalności całej wierzytelności. W uzasadnieniu pozwu powód wskazał, że wypowiedzenie umowy pożyczki nastąpiło z dniem ................ 2012 roku. Okoliczność tę pozwana zakwestionowała w piśmie procesowym z 10 marca 2016 roku, jednak mimo tego powód nie przedłożył do akt wypowiedzenia umowy pożyczki z dowodem jego doręczenia pozwanej. Nie wykazał zatem czy i kiedy doszło do wypowiedzenia umowy pożyczki zgodnie z paragrafem 2 punkt 11 umowy pożyczki, a tym samym, kiedy cała wierzytelność wynikająca z umowy stała się natychmiast wymagalna. Powyższe miało oznaczenie nie tylko dla zweryfikowania wysokości dochodzonej należności, ale również brak możliwości ustalenia daty wymagalności roszczenia spowodował niemożność ustalenia czy roszczenie choćby w części nie uległo przedawnieniu. Ma to znaczenie w świetle zarzutu przedawnienia podniesionego przez pozwaną oraz stanowiska Sądu Najwyższego wyrażonego w uchwale III CZP 29/16, że nabywca wierzytelności nie będący bankiem nie może powołać się na przerwę biegu przedawnienia wywołaną nadaniem bankowemu tytułowi egzekucyjnemu klauzuli wykonalności i wnioskiem o wszczęcie na jego podstawie postępowania egzekucyjnego. Mając na uwadze powyższe, uznając apelację pozwanej za uzasadnioną, Sąd Okręgowy na podstawie artykułu 386 paragraf 1 kpc zmienił zaskarżony wyrok w punkcie pierwszym w ten sposób, że powództwo oddalił. [...]

Nasz email: pomoc@portal-dluznika.pl

Tagi: Kancelaria Oddłużeniowa Białkowski, Kancelaria Prawna Exire, Hoist I NSFIZ