Bank BPH - zwrot składki ubezpieczeniowej

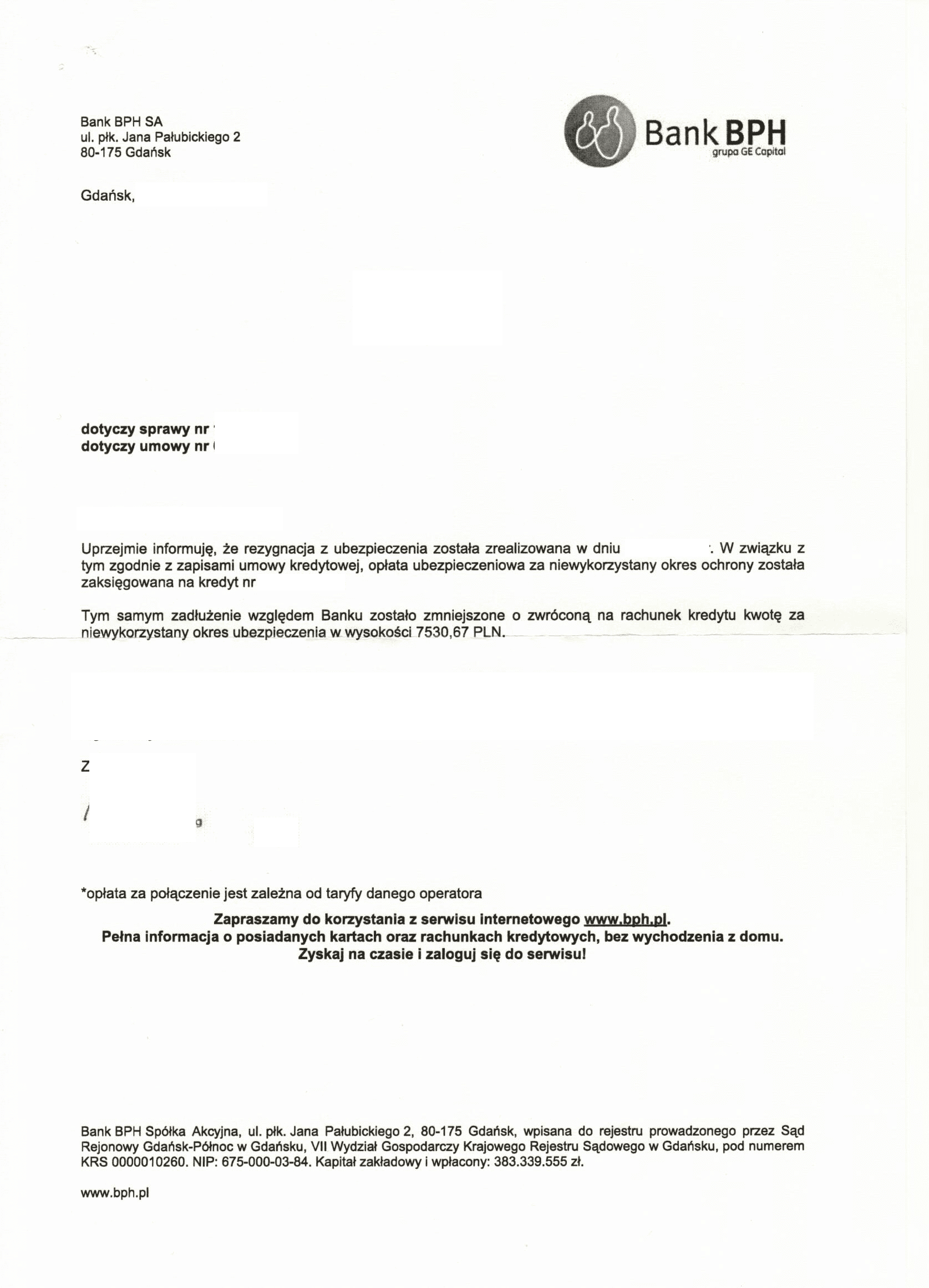

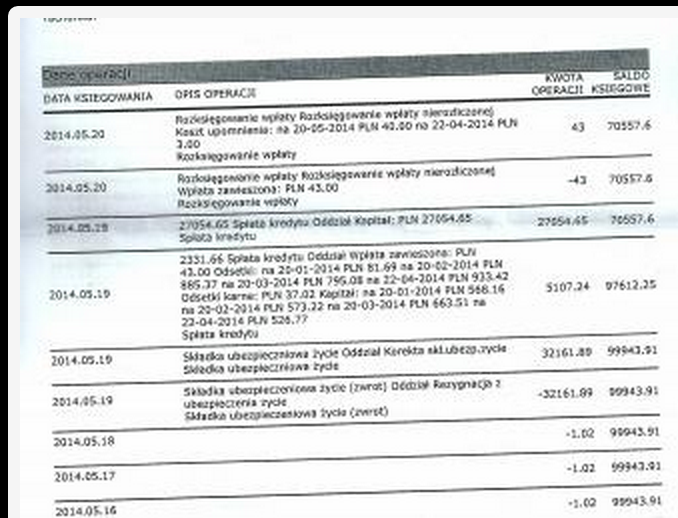

Kolejny raz udało nam się skutecznie zawnioskować o zwrot składki ubezpieczeniowej. Tym razem zwrotu dokonał wspomniany wyżej bank BPH, a zobowiązanie naszej Klientki zmniejszyło się o kwotę nieco ponad 7 500 zł. Z uwagi na częściową spłatę kapitału znacznie zmniejszyły się też miesięczne raty. Czy warto wnioskować o zwrot ubezpieczenia? Nie tak dawno pisaliśmy na ten temat. Przypominamy ten wpis:

Czy warto wnioskować o zwrot ubezpieczenia? Nie tak dawno pisaliśmy na ten temat. Przypominamy ten wpis:

Problem: Mam kilka przeterminowanych kredytów. Obawiam się, że banki niebawem wypowiedzą mi umowy i pojawi się komornik. Żaden bank nie chce udzielić mi już kolejnego kredytu, jestem w BIK, a przecież stać mnie na regulowanie zobowiązań… Tylko żeby raty były niższe. Czy można mi pomóc? Co zrobić?

Podpowiedź: Najłatwiejszym i najszybszym pomysłem na wyjście z tego typu problemów finansowych jest dokładna analiza umów kredytowych. Jej celem jest sprawdzenie, czy a jeśli tak to na jakich zasadach, można odebrać pobrane z góry składki ubezpieczeniowe. Dlaczego o tym piszę? W ten sposób bez dalszego zadłużania się, właściwie z dnia na dzień można stanącć na nogi przeznaczając zwrot składki w zależności od możliwości:

-> na pomniejszenie kapitału przez co spadnie kwota do spłaty, a i zazwyczaj obniży się miesięczna rata, co przy kilku kredytach będzie stanowiło realny oddech dla zadłużonego kredytobiorcy,

-> na opłacenie zaległości na umowie kredytowej, co pozwoli wyzerować zaległości,-> na opłacenie kolejnych rat, przy czym ten wariant mimo, że od razu daje największą ulgę ponieważ przez „x” miesięcy dłużnik nie reguluje rat, jest zazwyczaj najmniej korzystny, bo po okresie niepłacenia kredytobiorca wraca do punktu wyjścia.

Przykład: Nie tak dawno mieliśmy taki przypadek. Problem polegał na niezapłaconych 4 ratach w kredycie Alior Bank. Łącznie z odsetkami ponad 5 000 zł do spłaty na już i groźba wypowiedzenia umowy kredytowej – już biegł termin wypowiedzenia 30 dni. Bank dokonał zwrotu 32.000 zł składki ubezpieczeniowej w ostatnim dniu, przez co umowa nie została rozwiązana. Z blisko 100 000 zł zrobiło się do spłaty ok 70 500 zł. I teraz uwaga – bank zgodnie z dyspozycją zwrotem ubezpieczenia wyrównał wszystkie zaległe raty, a resztą obniżył kapitał do spłaty. Ile spadła rata? O blisko 400 zł, czyli z ponad 1500 zł do 1100 zł. O ile mniej do spłaty względem pierwotnego kredytu? Łącznie ok 35.000 zł. I nawet nie chodzi, że mniej do spłaty, ale o to że rata jest dużo mniejsza i można ją już bezpiecznie regulować.

Dlaczego należy dokładnie przeanalizować umowy przed wezwaniem banku do zwrotu składki? Dlatego, że w wielu przypadkach banki zastrzegają, że z chwilą odstąpienia od umowy ubezpieczenia np podniosą oprocentowanie kredytu i wtedy trzeba dokładnie przeliczyć i odpowiedzieć na pytanie, czy taki zwrot jest opłacalny. Zazwyczaj jest opłacalny. Bywają jednak przypadki, że banki nie dopuszczają takich zwrotów i wzywają do przedstawienia innego zabezpieczenia, a w najgorszych przypadkach – potrafią wypowiedzieć umowę kredytową. Wszystko to powinno być dokładnie opisane w umowie kredytowej, stąd analiza jest bardzo ważna.

Podsumowując, wszystkich zachęcam do analizowania swoich umów kredytowych pod kątem zwrotu ew składek ubezpieczeniowych i w ten sposób sięgając po należne pieniądze wychodzić z zadłużenia. Bardzo często bez konieczności zaciągania kolejnych zobowiązań można w ten sposób szybko stanąć na nogi.

Masz więcej pytań? Skontaktuj się z nami jak najszybciej. Nasz email: pomoc@portal-dluznika.pl