Problem: Przez jakiś czas nie regulowałem rat kredytu hipotecznego. Okazało się, że w konsekwencji Bank wypowiedział mi kredyt. Boję się, że za chwilę sprawa trafi do komornika (albo już trafiła) i stracę dach nad głową oraz dojdą ogromne koszty. Czy trafię na ulicę? Czy jeszcze można mi pomóc? Co teraz zrobić?

Podpowiedź: W zdecydowanej większości przypadków kredytobiorca z którym bank rozwiązał umowę kredytową staje przed dylematem "co dalej". Czy rzeczywiście sprawę da się odkręcić i czy rzeczywiście bank jest w stanie ponownie podjąć taki wypowiedziany kredyt?! W zdecydowanej większości przypadków bankowcy doskonale potrafią liczyć i dobrze wiedzą, że skierowanie sprawę do egzekucji komorniczej jest dla każdej ze stron bardzo niekorzystne. Zwłaszcza dla banku. Dlaczego? Dlatego, że nieruchomości jeśli już to sprzedają się w drugim terminie licytacji, kiedy to cena wywoławcza stanowi 60% wartości operatu szacunkowego, a od uzyskanej w licytacji kwoty komornik i tak pobierze w pierwszej kolejności koszty egzekucji. Z tego wynika, że do banku po udanej licytacji trafi dużo mniej, zazwyczaj do ok 50% wartości zadłużenia. W przypadku kredytów we frankach często okazuje się, że na drodze licytacji co najwyżej bank może odzyskać 30% wartości zadłużenia. Proporcje te są wręcz porażające i należy je wykorzystać w ew negocjacjach. Dodatkowym argumentem jest to, że nieruchomości to nie świeże bułki - nie sprzedają się z dnia na dzień.

W tym miejscu należy także zwrócić uwagę, że dłużnik będzie także zobowiązany do zapłaty bardzo wysokich kosztów egzekucji komorniczej (poza dalszymi odsetkami do kwoty maksymalnej, do której poddał sie egzekucji oraz inne koszty - np. opisu i oszacowania). Same koszty komornicze od kwoty 100 000 zł mogą wynosić, aż 15 000 zł, a od kwoty 300 000 zł skierowanej do egzekucji, aż 45 000 zł. Przeogromne kwoty.

Co zrobić w takiej sytuacji?

Sprawnie poprowadzone negocjacje z bankiem oraz znajomość procedur, regulaminów i możliwości uzyskania porozumienia (umowy ugody cywilnoprawnej) mogą w sposób szybki i bezpieczeny sprawę uratować. Chodzi o zawarcie umowy ugody, na mocy której dłużnik będzie nadal regulował swoje zobowiązania. Od razu uspokajam, w zdecydowanej większości tego typu przypadków czego dowody wklejam niżej, można uzyskać bardzo dobre warunki spłaty, dużo lepsze od pierwotnych oraz umorzyć w całości lub dużej części odsetki karne, odsetki umowne zapadłe oraz naliczone koszty. Powoduje to, że dłużnik właściwie rozpoczyna spłatę zobowiązania od kwoty kapitału pozostającego do spłaty.

Czy z bankiem można się porozumieć na dobrych warunkach?

Gdyby jednak bank nie zgodził się na porozumienie bo taka możliwość zawsze istnienie, można pomyśleć o pożyczce prywatnej, spłacić bank i jeśli się da szybko przenieść zobowiązania do innego banku. Tu szczególnie warto zobaczyć co jest w raporcie BIK, a jeśli przeniesienie takiego kredytu będzie niemożliwe, można wierzycielowi prywatnemu spłacać same odsetki przez okres do 5 lat i dopiero przenieść dług do banku (negatywne wpisy w BIK nie będą widoczne). Można także pomyśleć o zmianie dłużnika, można do długu kogoś dopisać... Możliwości jest naprawdę cała masa. Jedynie jakiś ułamek wszystkich podobnych spraw na kredytach hipotecznych nie udaje się załatwić pozytywnie z różnych przyczyn, ale tu nie zdarzyło mi się jeszcze żeby bank nie wyraził w ostateczności na sprzedaż nieruchomości na wolnym rynku. Sprzedaż nieruchomości to oczywiście ostateczność, ale nigdy nie należy jej traktować jako coś niekorzystnego. Właściwie po sprzedaży dłużnik pozostaje bez dużego kredytu i mocno stoi na nogach. Po kilku latach może zacząć od nowa.

Masz więcej pytań? Potrzebujesz fachowej pomocy? Napisz do nas: pomoc@portal-dluznika.pl

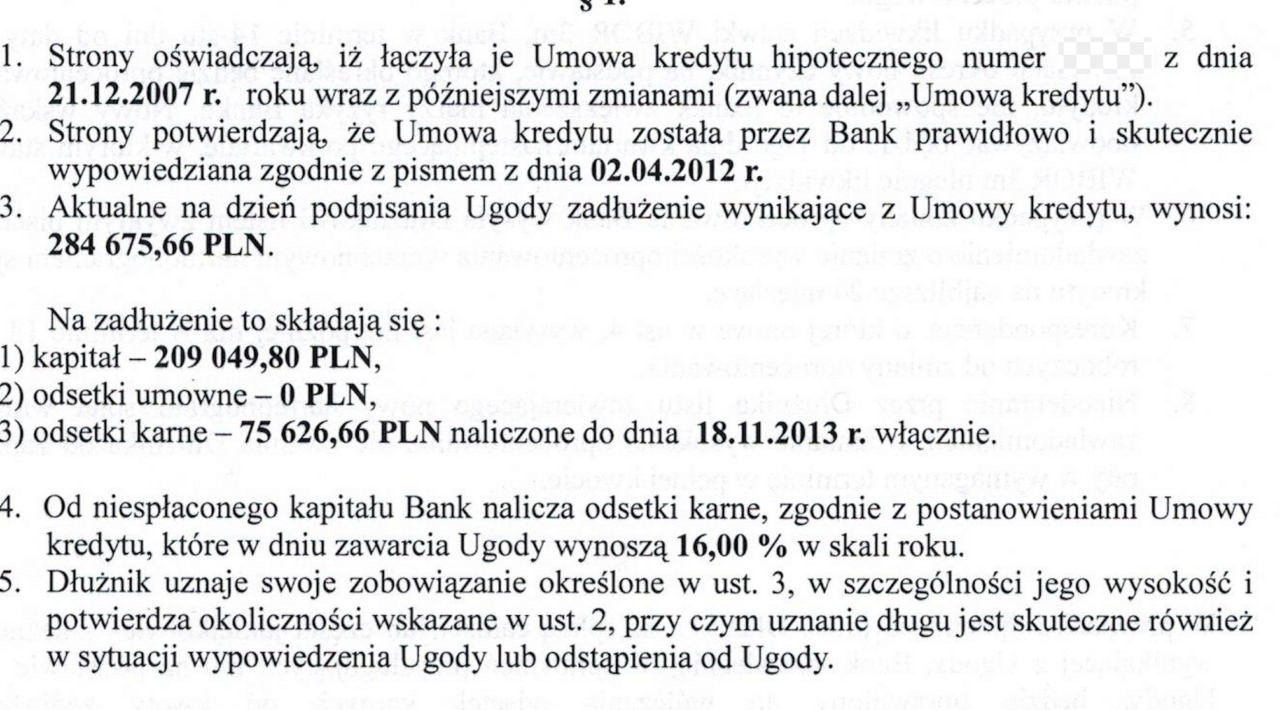

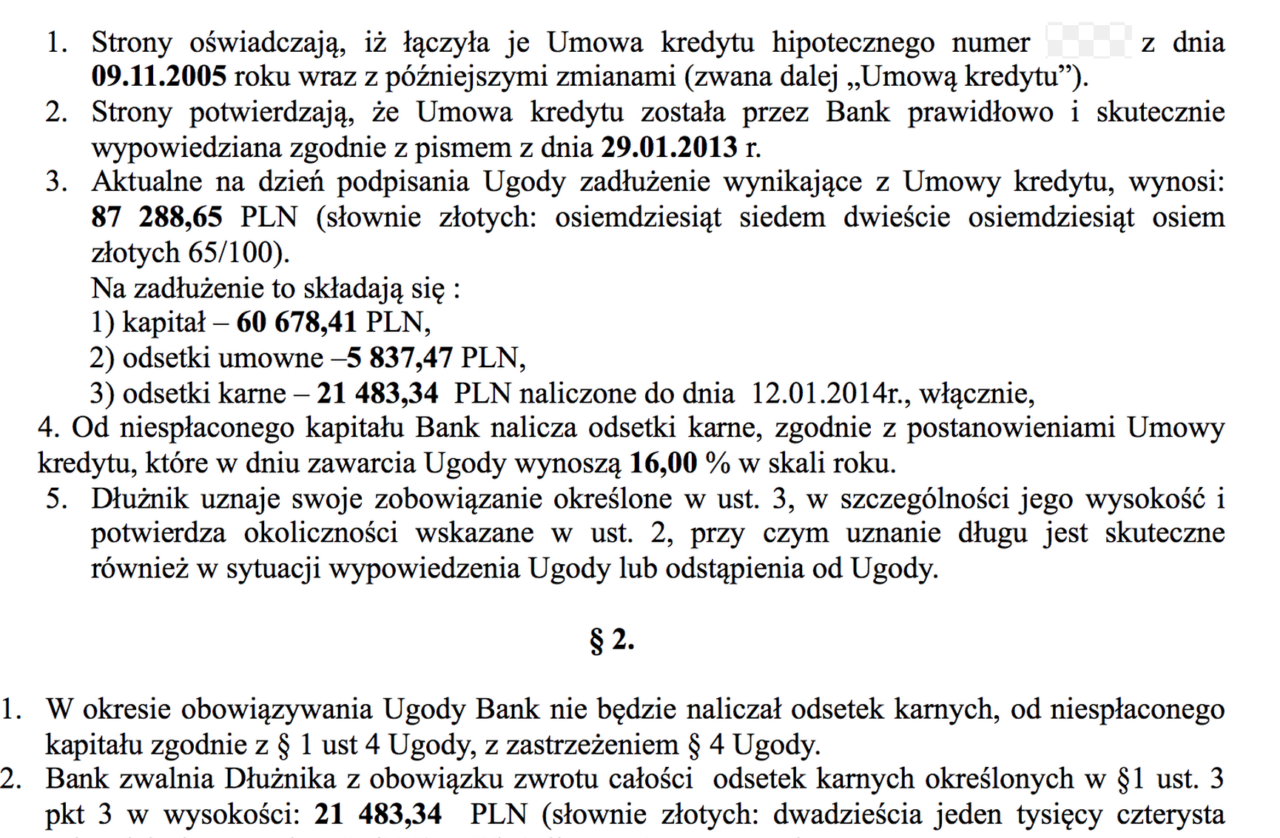

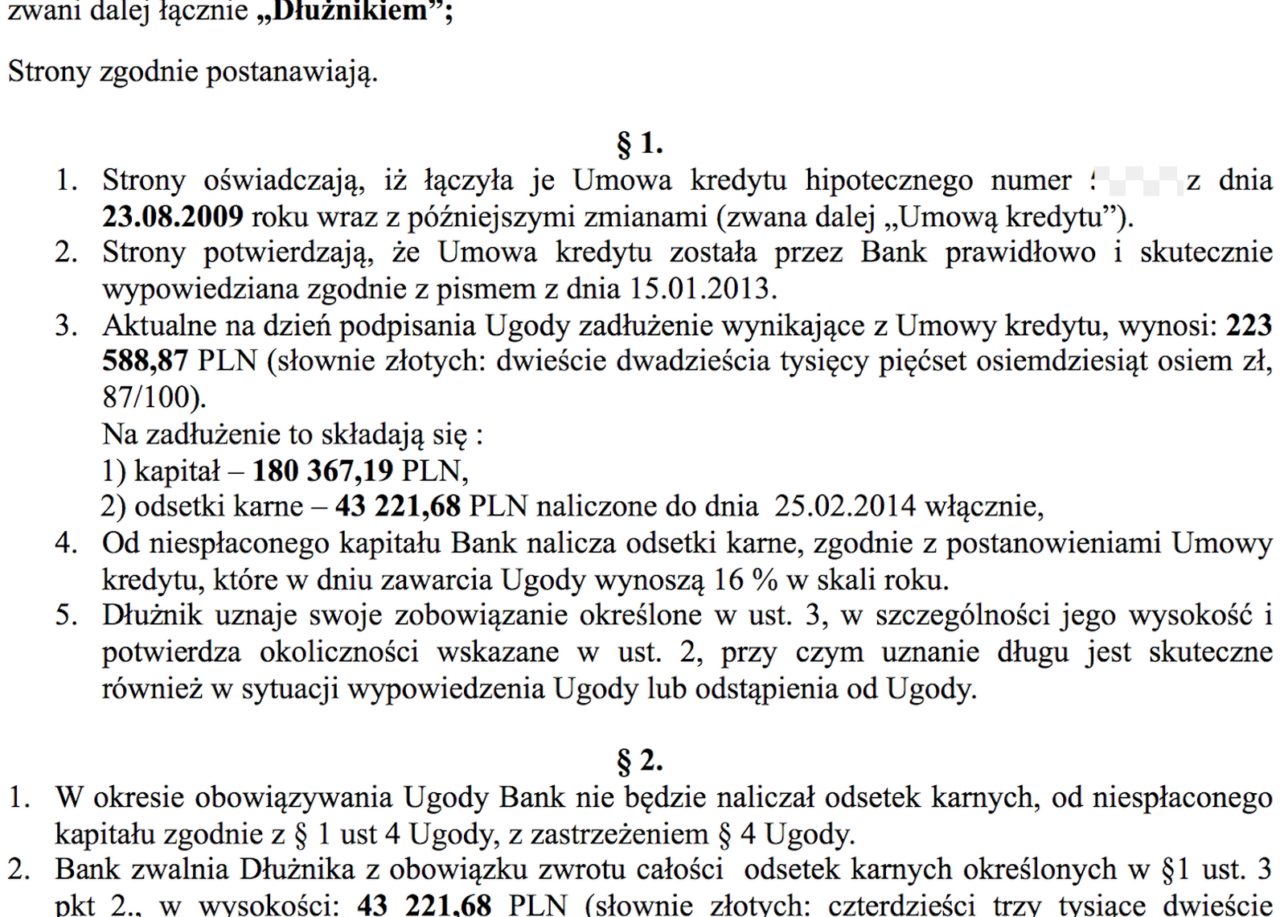

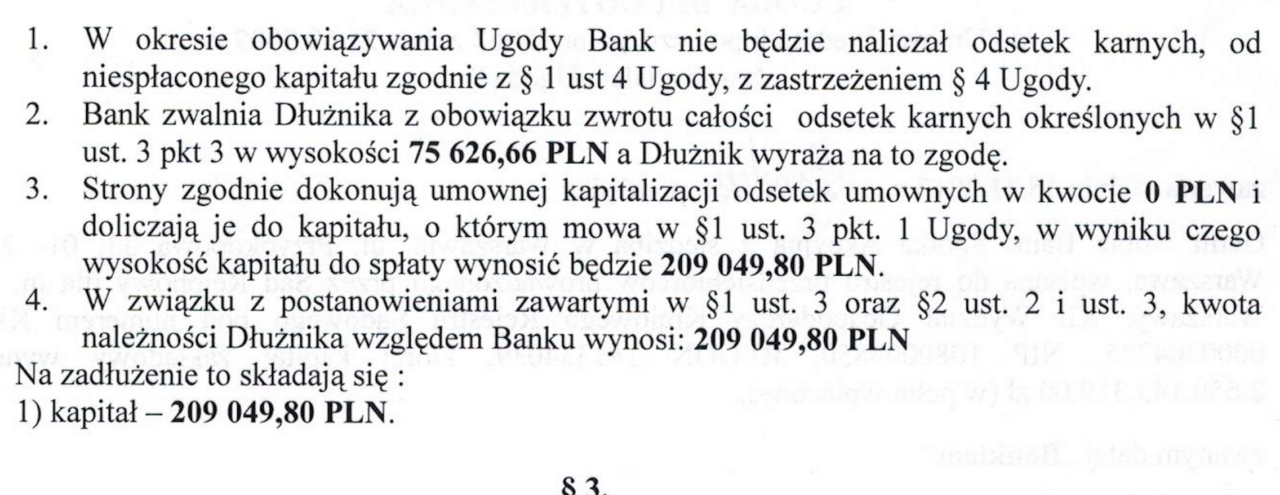

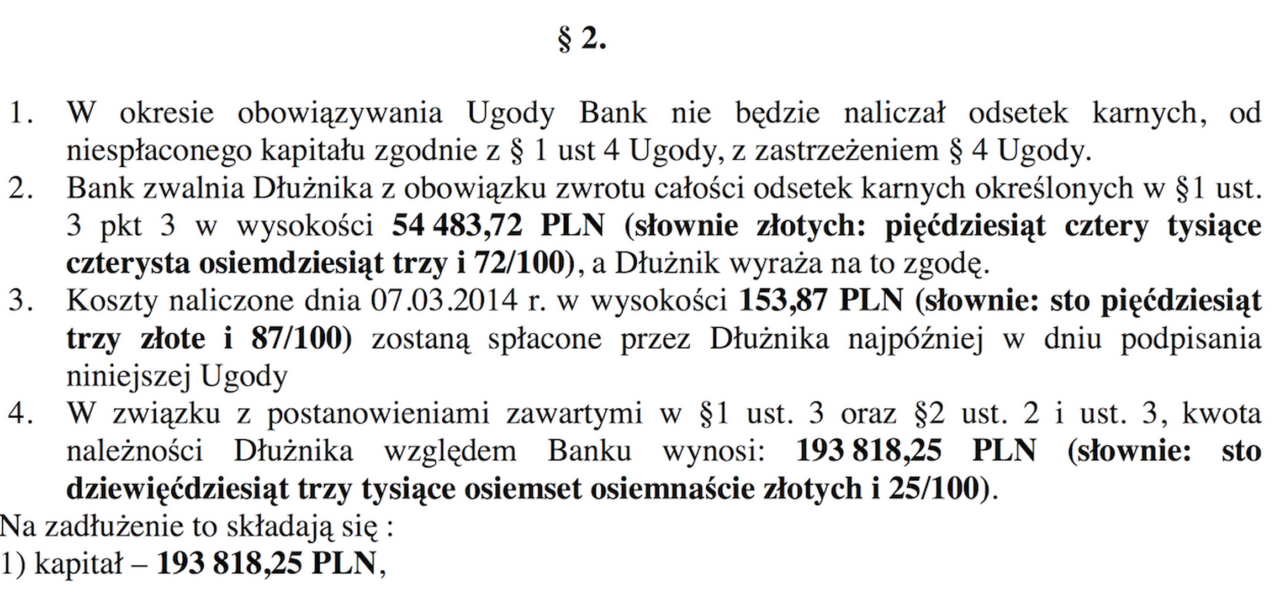

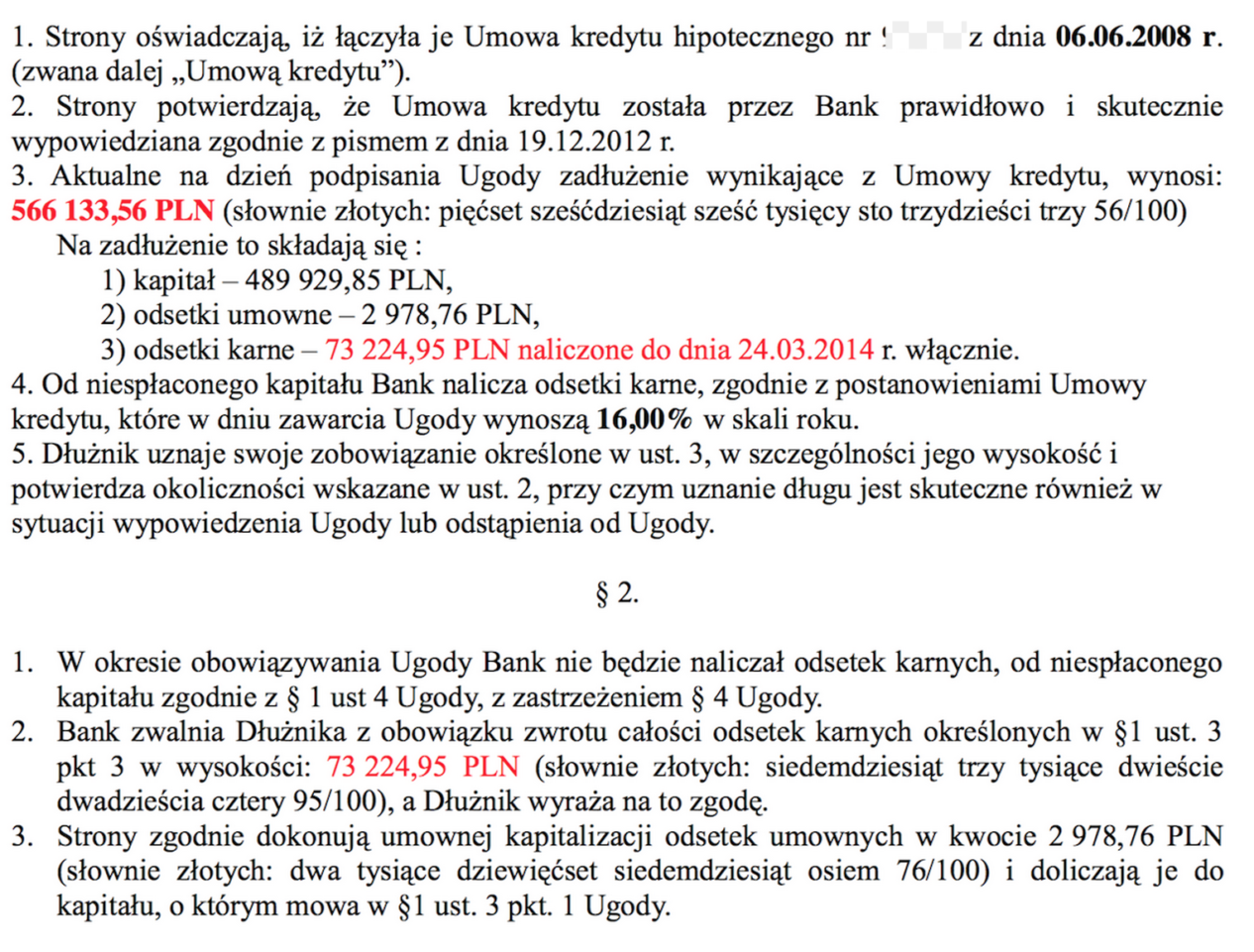

Prezentujemy rezultaty naszej pracy: