Bank sprzedał kredyt i dalej prowadzi egzekucję?

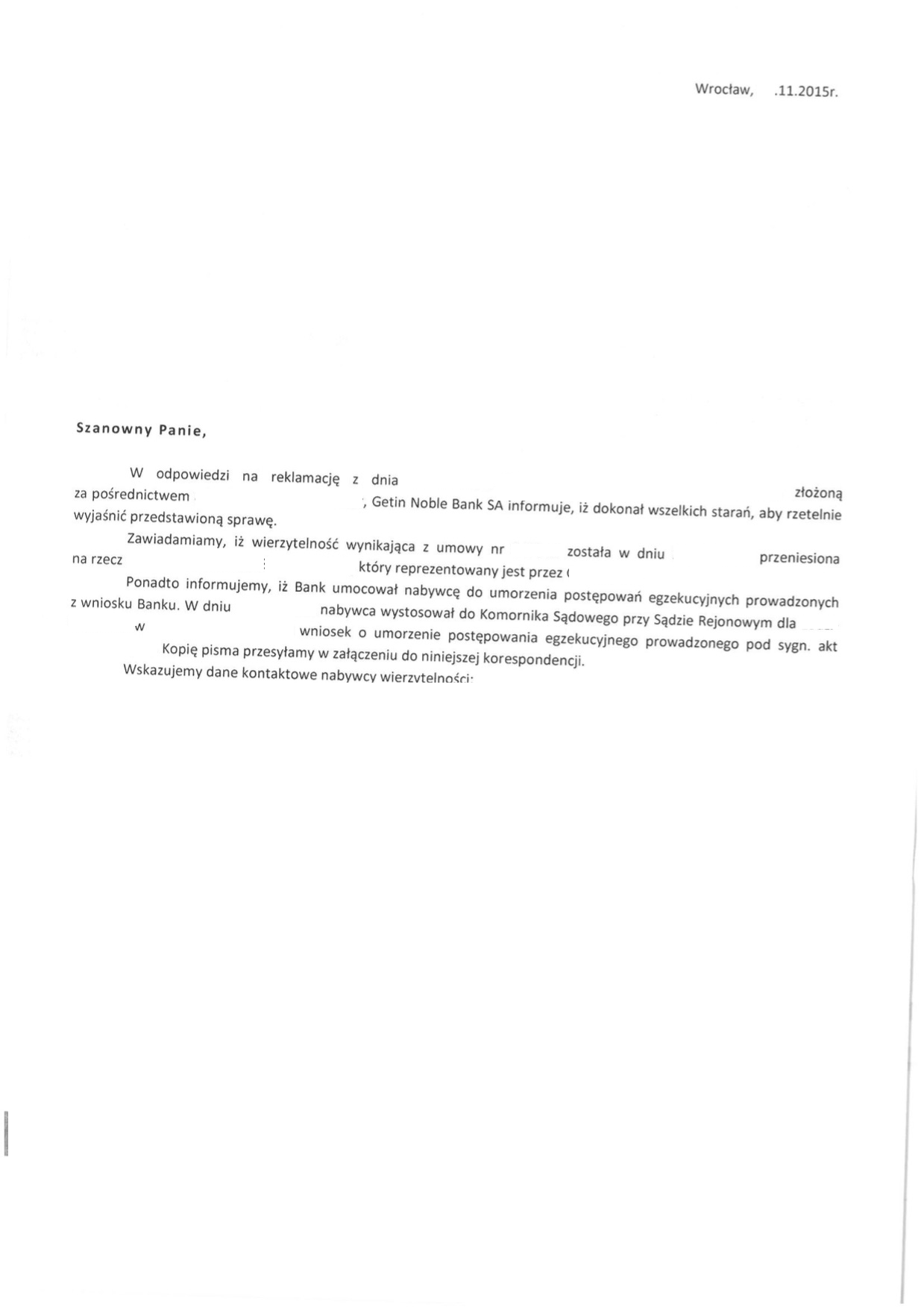

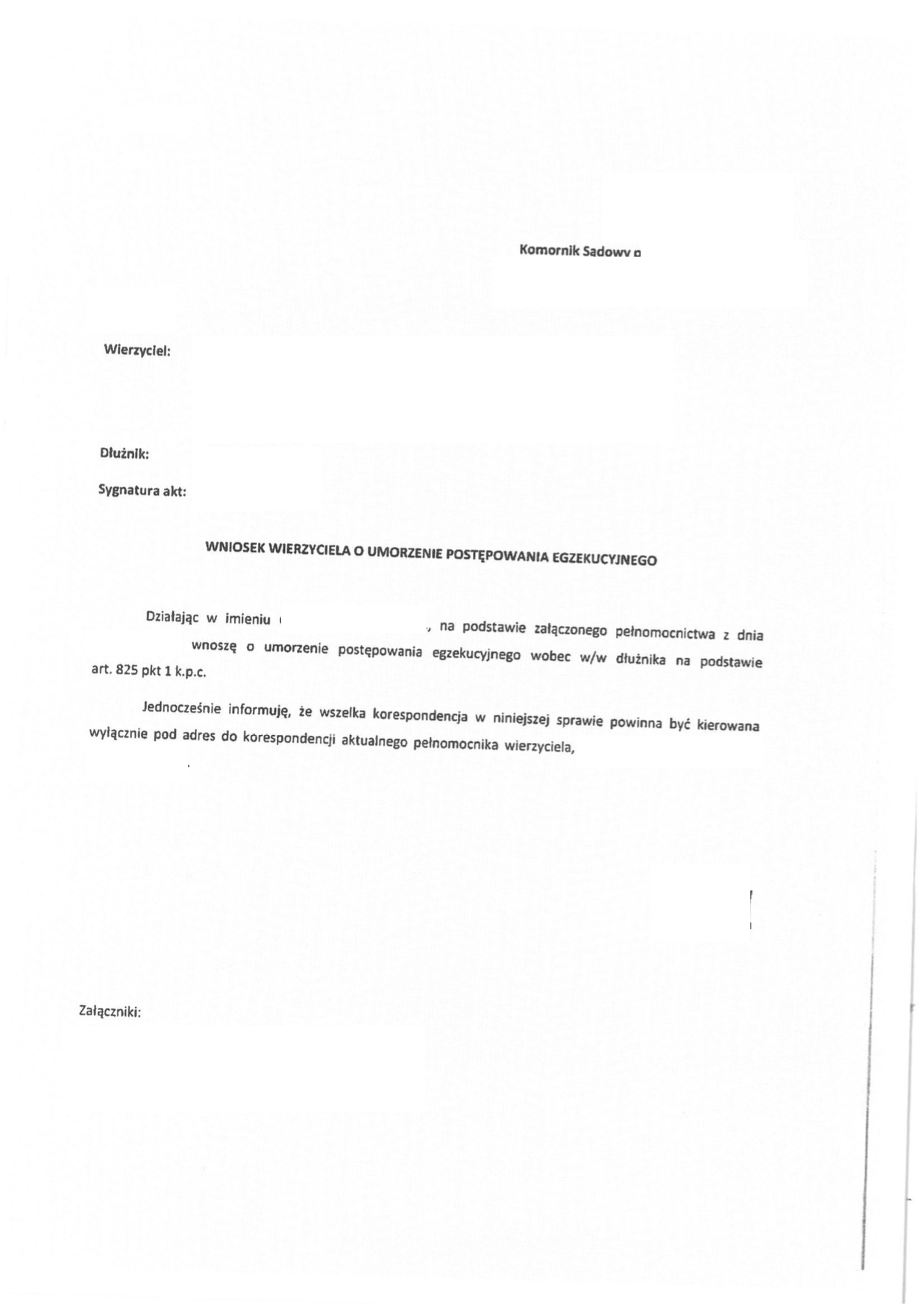

Właściwie już standardem stał się w dzisiejszych czasach taki oto schemat, kiedy to bank (wierzyciel pierwotny) sprzedaje kredyt w trakcie postępowania egzekucyjnego i dalej prowadzi egzekucję na podstawie BTE nie będąc już wierzycielem. Zbył wierzytelność. Powodów takiego działania jest kilka (np. rekomendacje KNF o portfelu złych kredytów, ściągalność itd), przede wszystkim jednak można się domyślać, że istnieje niepisany układ pomiędzy wierzycielem pierwotnym, a wtórnym. W ten sposób oba podmioty pomagają sobie wzajemnie. Wiadomo, zdecydowana większość dłużników myśli, że jeżeli egzekucja trwa to znaczy, że wszystko jest w porządku… Otóż nie jest!!! Taka egzekucja powinna zostać natychmiast umorzona.

Należy przede wszystkim podkreślić, że tylko bankom do niedawna przysługiwał BTE (bankowy tytuł egzekucyjny). Nowy wierzyciel jeżeli chce nabytą przez siebie wierzytelność skierować do egzekucji powinien najpierw uzyskać nakaz zapłaty. Dopiero prawomocny nakaz zapłaty zaopatrzony w klauzulę wykonalności staje się tzw. tytułem wykonawczym i staje się podstawą egzekucji. Sytuacja, w której egzekucja nadal jest prowadzona na wniosek banku w oparciu o BTE jest patologiczna i oczywiście nie powinna mieć miejsca.

Poniżej przykład, w którym wezwaliśmy Getin Bank do umorzenia takiej właśnie egzekucji. W tym samym czasie toczy się postępowanie przed sądem z pozwu o zapłatę firmy Get Back, w którym to postępowaniu wnieśliśmy sprzeciw od nakazu zapłaty i mamy zamiar tę sprawę wygrać 😉 Oczywiście będziemy informować…

Wszystkich w podobnej sytuacji zachęcamy do kontaktu. Nasz email: pomoc@portal-dluznika.pl