Każda spirala zadłużenia, którą spowodowała jedna zaległa chwilówka na dowód, kończy się tak samo. Prędzej czy później przyznawanie chwilówek się skończy, więc albo sam podejmiesz decyzję o przerwaniu pętli zadłużenia w zobowiązaniach krótkoterminowych, albo zrobi to za ciebie parabank. Jeśli zrobi to za ciebie pożyczkodawca nie udzielając ci kolejnej pożyczki, wpadniesz w większą panikę, niż jeśli sam zrobisz to świadomie i z gotowym planem na wyjście z długów.

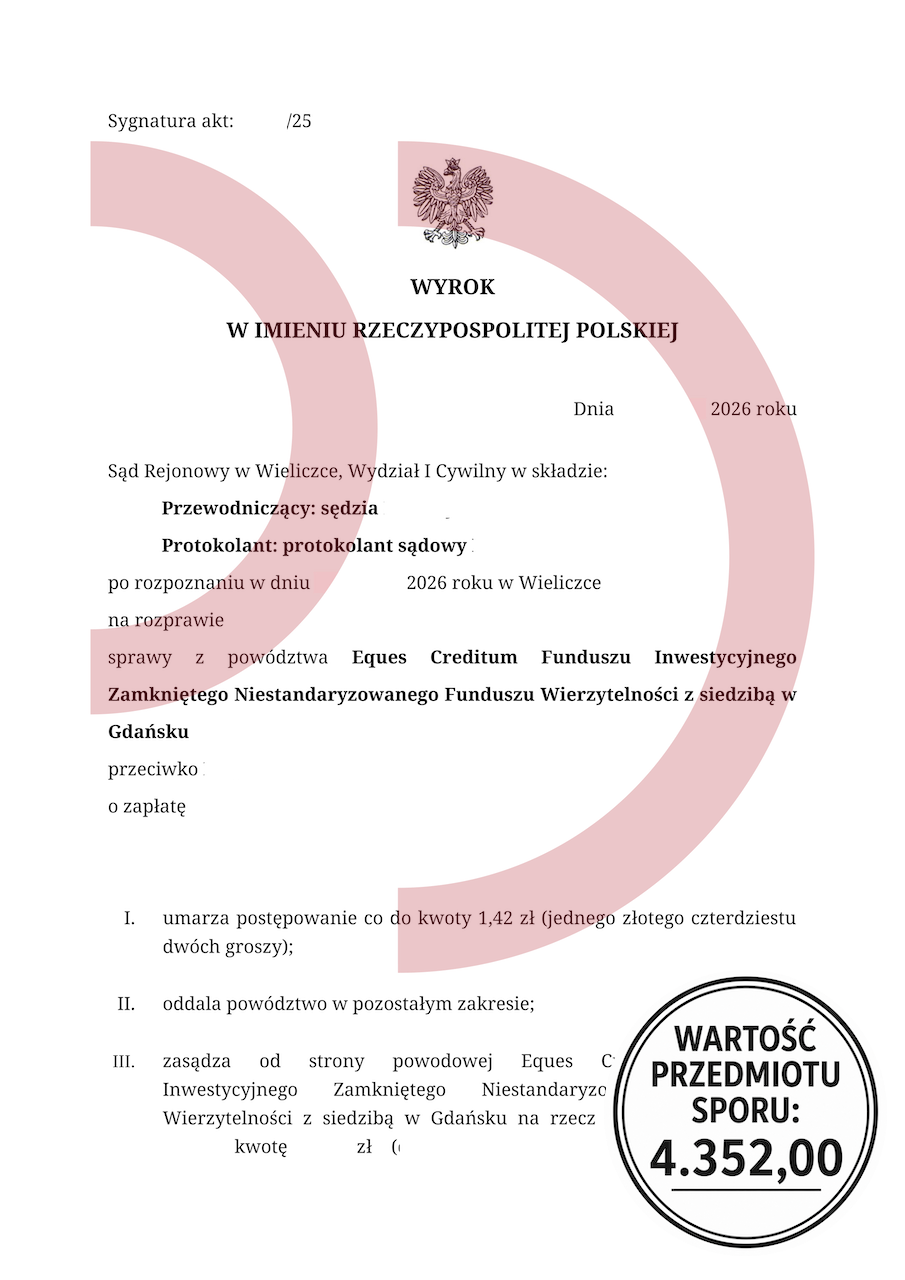

Powód: Eques Creditum FIZNFW

Wartość przedmiotu sporu: 4.352,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Zaległa chwilówka na dowód, czyli jak zaczyna się spirala zadłużenia

zaległa chwilówka na dowód

Czas na zawieranie umów o pożyczki-chwilówki najczęściej przychodzi wtedy, kiedy nie można już otrzymać pożyczki ratalnej w parabanku. Ale wcześniej przychodzi czas na pozabankowe pożyczki ratalne, a te się pojawiają, gdy nie można otrzymać kredytu w banku. Tak to właśnie wygląda i ta pierwsza pożyczka krótkoterminowa zamienia się w lawinę kolejnych. Bo kiedy pojawia się pierwsza zaległa chwilówka na dowód, większość osób sięga po prostu po kolejną, aby spłacić tę pierwszą. I tak to się nakręca - z miesiąca na miesiąc pożyczane kwoty się powiększają, wkrótce masz zaciągnięte chwilówki we wszystkich parabankach w kraju. Rolujesz dług i zastanawiasz się, czy to się kiedyś skończy? Odpowiedź brzmi „tak”, ale od ciebie zależy, czy będzie to na twoich warunkach.

Jedna zaległa chwilówka na dowód - jak spłacić, gdy nie masz środków?

Jeśli masz tylko jedną chwilówkę na koncie, to „pół biedy”. Po prostu spłać ją swoim tempem, w miarę możliwości twojego portfela. Jeśli kwota tego zobowiązania wynosi 2000 zł, spłać to w czterech ratach, lub pięciu. Pod żadnym pozorem nie zaciągaj kolejnej pożyczki krótkoterminowej albo i ratalnej, by spłacić tę jedną. Przez te kilka miesięcy nie wydarzy się nic złego - windykacja będzie wydzwaniać, ale nie musisz z nimi rozmawiać. Jeśli pożyczka zostanie sprzedana - kontynuuj spłatę na nowy numer konta, u nowego wierzyciela.

Więcej niż jedna zaległa chwilówka na dowód - co robić?

Jeśli spirala zadłużenia w chwilówkach zdążyła się już rozkręcić i masz więcej takich zobowiązań, sprawa jest trochę bardziej skomplikowana, ale nadal do opanowania. Więcej niż jedna zaległa chwilówka na dowód wymaga ułożenia planu spłaty. Nadal postępujesz tak samo jak przy jednej chwilówce – spłacasz swoim tempem. Najpierw jedną chwilówkę, potem kolejną. Nie dzielisz wpłat, bo celem jest zmniejszanie liczby wierzycieli. Mniej wierzycieli - mniej potencjalnych spraw w sądzie. Parabanki udzielające chwilówek działają z różną prędkością. Niektóre kierują sprawę do e-sądu już po trzech miesiącach, inne czekają z tym nawet kilkanaście miesięcy, niektóre „nie bawią się” w sądy i dokonują sprzedaży długu. Dlatego musisz ułożyć plan spłaty ustalając priorytety. Skąd wiedzieć, jak działają parabanki? Wszystkiego dowiesz się na przykład tutaj, na Forum dla Zadłużonych.

Nie czekaj, aż to parabank powie "STOP" twojej spirali zadłużenia. Im wcześniej ją przerwiesz, tym mniejsza będzie kwota długu.

Przedawnienie uchroni cię przed komornikiem

Pożyczkodawca nie może ścigać pożyczkobiorcy za niespłaconą pożyczkę bez końca. Istnieją przepisy, które szczegółowo precyzują, kiedy następuje przedawnienie i czym…

Kredytowe forum jest pomocne

W systemie nauczania w naszym kraju brakuje solidnej dawki wiedzy o produktach kredytowych, zdolności kredytowej i o tym, jak łatwo…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

zaległa chwilówka na dowód