Pożyczkodawca nie może ścigać pożyczkobiorcy za niespłaconą pożyczkę bez końca. Istnieją przepisy, które szczegółowo precyzują, kiedy następuje przedawnienie i czym jest bieg terminu przedawnienia roszczenia. Przedawnienie uchroni cię przed komornikiem, ponieważ po upływie określonego terminu pożyczkodawca nie może już skutecznie dochodzić roszczenia. Nie oznacza to jednak, że nie będzie próbował. Są też określone działania, które przerywają bieg przedawnienia i z których pożyczkodawca będzie próbował skorzystać.

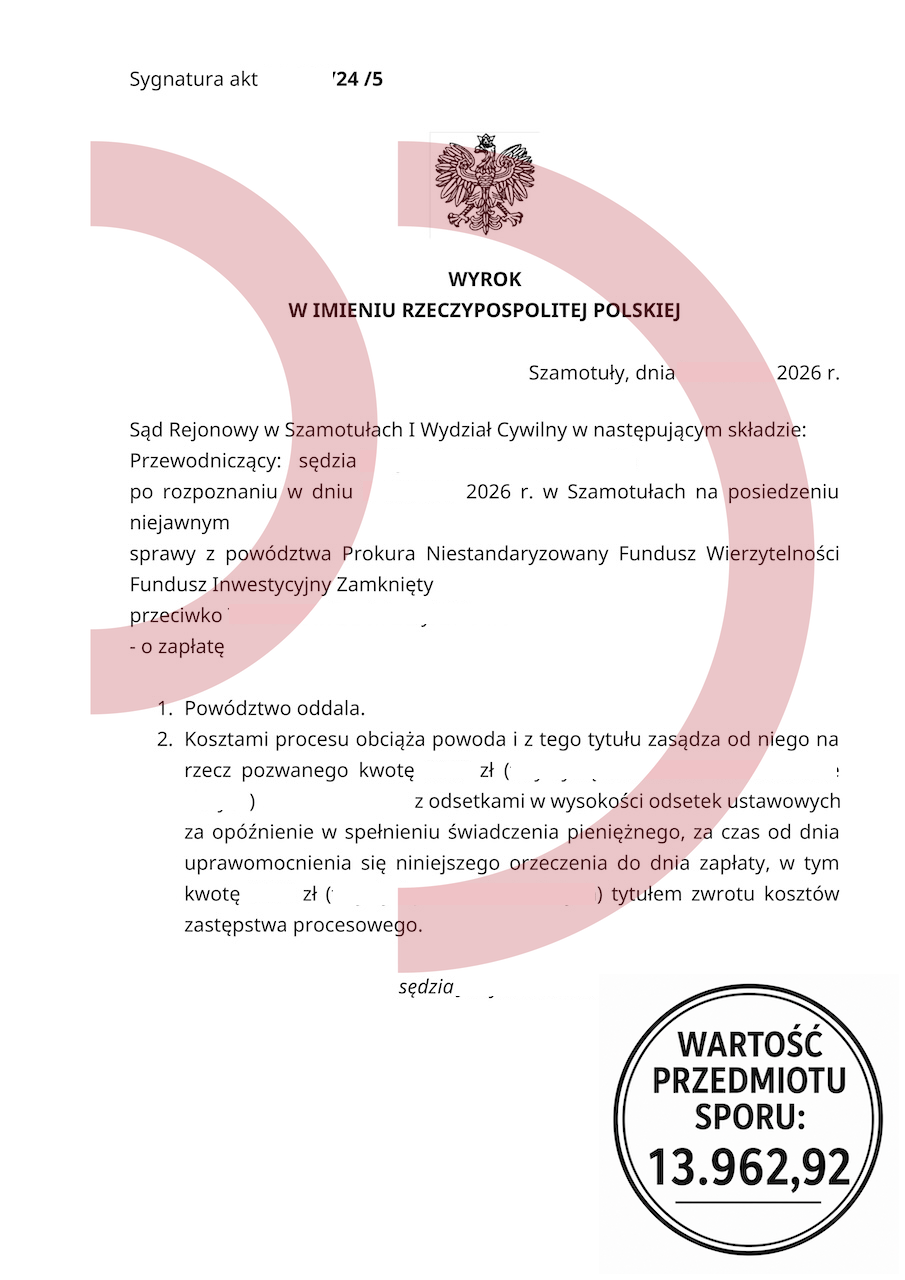

Powód: Prokura NSFIZ

Wartość przedmiotu sporu: 13.962,92 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Kiedy następuje przedawnienie roszczeń?

przedawnienie uchroni cię przed komornikiem

Skupimy się na dwóch sytuacjach: pożyczce prywatnej (na przykład od kolegi) oraz pożyczce konsumenckiej z banku lub parabanku. Przedawnienie uchroni cię przed komornikiem po 6 latach w przypadku pożyczki prywatnej i po 3 latach dla zobowiązań bankowych i parabankowych. Terminy te regulowane są przez Kodeks Cywilny i uległy skróceniu w połowie 2018 roku. Wcześniejszy okres wynosił 10 lat. Co jeszcze się zmieniło? W przypadku, gdy pożyczkodawca pozywa pożyczkobiorcę do sądu, to sąd powinien zweryfikować, czy dług może być jeszcze dochodzony przed sądem, czy może roszczenie uległo już przedawnieniu. Przedawnienie uchroni cię przed komornikiem, jeśli nie spłaciłeś zobowiązania. A skąd masz wiedzieć, czy zobowiązanie jest już przedawnione?

Kiedy zaczyna się bieg terminu przedawnienia?

Bieg terminu przedawnienia zaczyna się w dniu, kiedy płatnosć stała się wymagalna. W przypadku pożyczek ratalnych jest to dzień płatności raty. Jeśli kredyt zostanie wypowiedziany (na przykład po dwóch niespłaconych ratach) cała pozostała kwota staje się wymagalna w dniu, kiedy wypowiedzenie stało się skuteczne. Jednakże dla wcześniejszych, niezapłaconych rat, bieg przedawnienia rozpoczął się w dniu, w którym powinny być spłacone. Dla chwilówek bieg przedawnienia rozpoczyna się w dniu, w którym wymagana była ich całkowita spłata. Przedawnienie uchroni cię przed komornikiem. Bieg przedawnienia może jednak zostać przerwany i wtedy zacznie biec od nowa.

Przedawnienie uchroni cię przed komornikem, ale...

Banki i parabanki szczegółowo monitorują swoich klientów i rzadko zdarza się, by zapomnieli o niespłaconej pożyczce. Dlatego, aby nie dopuścić do przedawnienia, będą podejmować działania, które temu zapobiegną. Wśród tych działań są:

- postępowanie sądowe - zarówno Elektroniczne Postępowanie Upominawcze (e-sąd) jak i tradycyjny sąd rejonowy,

- uzyskanie przyznania się do długu przez pożyczkodawcę.

Uznanie długu to na przykład zawarcie ugody lub częściowa spłata długu, na przykład po pół roku od terminu spłaty. Nawet, jeśli by to było zaledwie 10 złotych. Uznaniem długu będzie również kontakt z pożyczkodawcą w celu zawarcia ugody (nawet, jeśli do niej nie dojdzie). A co nie przerywa biegu przedawnienia? Są to na przykład:

- wezwania do zapłaty - zarówno te przesłane tradycyjną pocztą jak i elektroniczną,

- wpisy w bazach typu KRD, ERIF czy umieszczenie zobowiązania na giełdzie długów,

- cesja długu do nowego podmiotu,

- standardowa windykacja polubowna jak połączenia telefoniczne (pod warunkiem, że podczas rozmowy nie uznasz długu - rozmowy są nagrywane i może to zostać wykorzystane jako "uznanie długu").

Przedawnienie uchroni cię przed komornikiem, ale musisz być uważny. Zdarza się, że kiedy przedawnienie jest już na wyciągnięcie ręki, można nieświadomie przerwać bieg przedawnienia przez uznanie długu podczas rozmowy telefonicznej, lub gorzej - wymieniając korespondencję z wierzycielem.

Jak zredukować wysokość rat w banku?

Rosnące raty kredytów, wysokie koszty życia oraz coraz większe problemy finansowe sprawiają, że wiele osób zaczyna desperacko szukać sposobów na…

Jak uzyskać umorzenie postępowania windykacyjnego?

Windykacja jest trudnym doświadczeniem, zwłaszcza gdy nie ma się odpowiedniej wiedzy. Jej celem jest wywarcie presji na dłużniku, aby jak…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

przedawnienie uchroni cię przed komornikiem