Konsolidacja długów kredytem to jedno z najczęściej proponowanych rozwiązań osobom zadłużonym. Na pierwszy rzut oka wydaje się bardzo atrakcyjna – jedna rata, jeden wierzyciel i pozorny porządek w finansach. Jeśli zastanawiasz się, czy to faktycznie dobre wyjście z trudnej sytuacji – dobrze trafiłeś. Konsolidacja długów kredytem może sprawiać wrażenie rozwiązania problemu, ale w rzeczywistości często prowadzi do jego pogłębienia. Choć miesięczna rata może być niższa, całkowity koszt zobowiązania znacząco rośnie. Wynika to z wydłużenia okresu spłaty oraz naliczania dodatkowych odsetek i prowizji. Konsolidacja długów kredytem bywa szczególnie ryzykowna w sytuacji, gdy dłużnik nie posiada stabilnej zdolności kredytowej. W takich przypadkach sięga się po droższe produkty finansowe, które zamiast pomóc – zwiększają zadłużenie i pogłębiają problem.

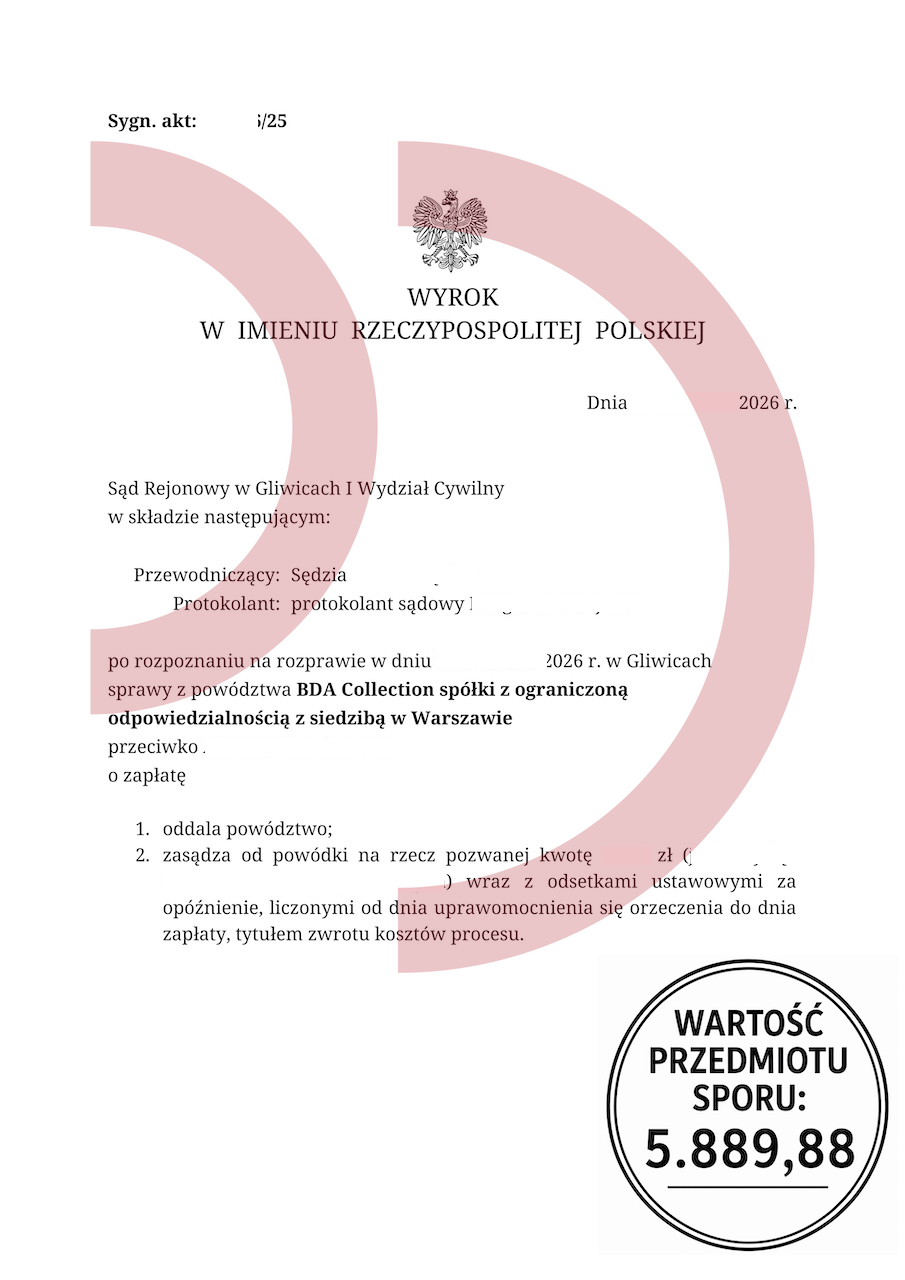

Powód: BDA Collection sp. k.

Wartość przedmiotu sporu: 5.889,88 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Na czym polega konsolidacja i gdzie tkwi problem?

Konsolidacja długów kredytem

W teorii konsolidacja polega na połączeniu kilku zobowiązań w jedno. Konsolidacja długów kredytem daje więc efekt uproszczenia – jedna umowa, jedna rata i jeden termin płatności. To niewątpliwa zaleta, szczególnie dla osób, które mają trudność z kontrolowaniem wielu zobowiązań jednocześnie.

Problem pojawia się jednak w szczegółach. W praktyce oznacza to wydłużenie okresu spłaty nawet o kilka lat oraz znaczące zwiększenie całkowitego kosztu długu. To właśnie ten element jest najczęściej pomijany przez instytucje finansowe w komunikacji marketingowej.

Czy konsolidacja zawsze jest złym rozwiązaniem?

Nie w każdej sytuacji konsolidacja jest błędem. Konsolidacja długów kredytem może mieć sens, jeśli dłużnik posiada stabilne dochody i jest w stanie terminowo regulować zobowiązanie. W takim przypadku może to być narzędzie do uporządkowania finansów.

Jednak w przypadku osób, które już mają problemy ze spłatą, konsolidacja często staje się kolejnym krokiem w stronę spirali zadłużenia. Zaciąganie nowego kredytu na spłatę wcześniejszych zobowiązań bez realnej poprawy sytuacji finansowej rzadko kończy się dobrze.

Wyrok, który pokazuje inną drogę

Na załączonym wyroku widzimy sprawę prowadzoną przed Sądem Rejonowym w Gliwicach, gdzie powództwo BDA Collection zostało oddalone w całości. To przykład sytuacji, w której zamiast sięgać po kolejne zobowiązania, podjęto skuteczną obronę w sądzie.

Konsolidacja długów kredytem nie była w tym przypadku rozwiązaniem – kluczowe okazało się zakwestionowanie roszczenia i wykazanie jego niezasadności. Sąd oddalił powództwo, a pozwany nie tylko uniknął spłaty, ale również uzyskał zwrot kosztów procesu.

Nasza Kancelaria Oddłużeniowa od lat pomaga klientom w podobnych sprawach, pokazując, że istnieją alternatywy dla dalszego zadłużania się.

Jakie są alternatywy dla konsolidacji?

Zamiast sięgać po kolejne kredyty, warto rozważyć inne rozwiązania. Konsolidacja długów kredytem nie jest jedyną drogą wyjścia z zadłużenia, a w wielu przypadkach nie jest nawet najlepszą.

Profesjonalne oddłużanie polega na analizie zobowiązań, negocjacjach z wierzycielami oraz – w razie potrzeby – obronie w sądzie. W praktyce oznacza to eliminowanie długów, a nie ich powiększanie.

Jeżeli masz problem ze spłatą zobowiązań, nie podejmuj pochopnych decyzji. Każda sytuacja jest inna i wymaga indywidualnego podejścia.

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

konsolidacja długów kredytem