Problem nadmiernego zadłużenia w Polsce dotyczy coraz większej liczby gospodarstw domowych. Wiele osób posiada jednocześnie kilka zobowiązań w bankach oraz instytucjach pozabankowych. W takiej sytuacji często pojawiają się oferty określane jako konsolidacja kredytów dla zadłużonych, które mają umożliwić połączenie wielu zobowiązań w jedno i tym samym uprościć spłatę zadłużenia. Z perspektywy marketingowej rozwiązanie to przedstawiane jest jako sposób na wyjście z trudnej sytuacji finansowej. W praktyce jednak konsolidacja kredytów dla zadłużonych nie zawsze prowadzi do realnej poprawy sytuacji ekonomicznej dłużnika. Bardzo często oznacza jedynie rozłożenie istniejącego zadłużenia na dłuższy okres spłaty przy jednoczesnym zwiększeniu całkowitych kosztów kredytu.

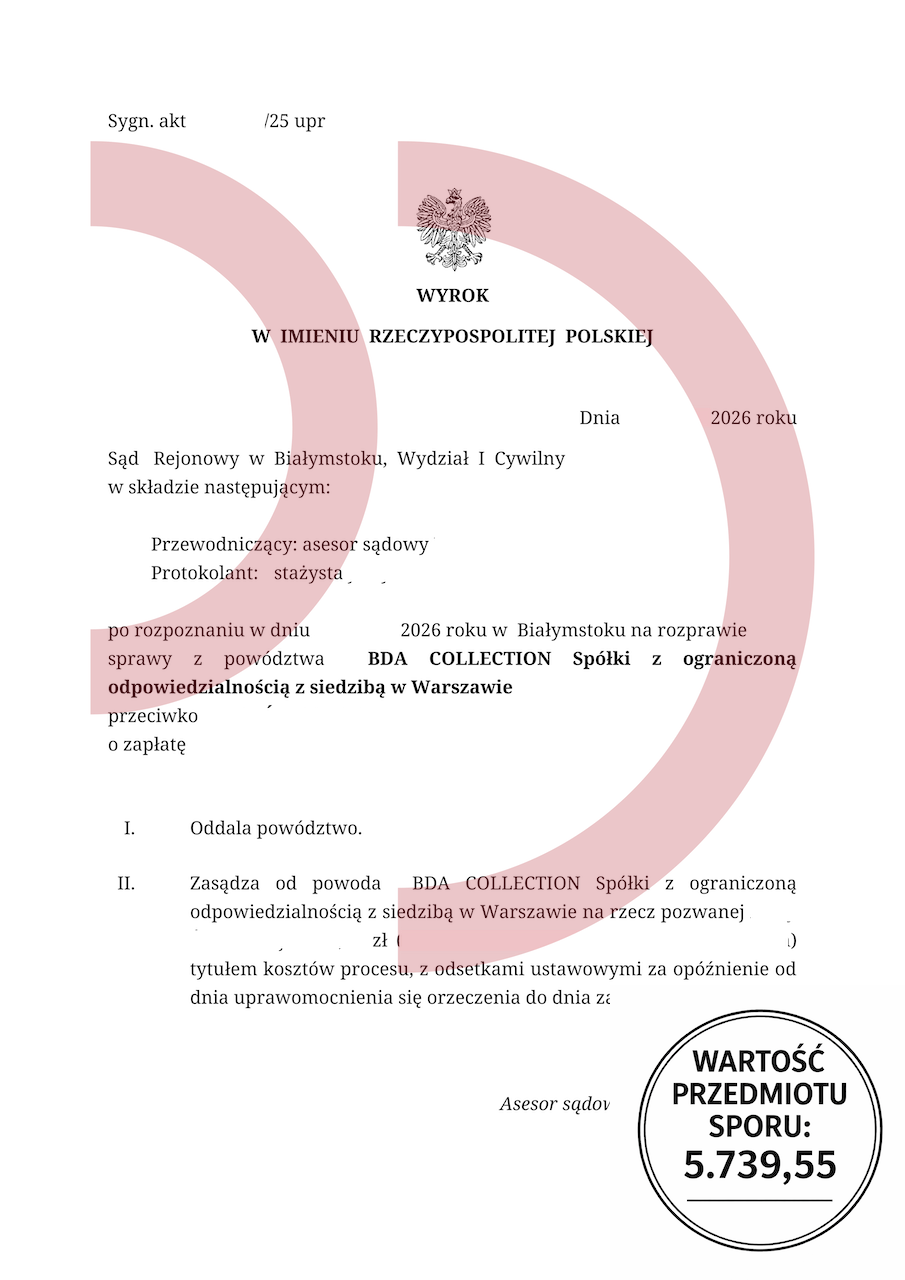

Powód: BDA Collection sp. k.

Wartość przedmiotu sporu: 5.739,55 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Na czym polega konsolidacja kredytów dla zadłużonych?

konsolidacja kredytów dla zadłużonych

Mechanizm określany jako konsolidacja kredytów dla zadłużonych polega na zaciągnięciu nowego zobowiązania, które ma posłużyć do spłaty wcześniejszych kredytów, pożyczek lub chwilówek. Zamiast kilku rat w różnych instytucjach finansowych konsument spłaca jedną ratę nowego kredytu.

W teorii rozwiązanie to może uporządkować sytuację finansową. W praktyce jednak nowy kredyt konsolidacyjny często wiąże się z dodatkowymi kosztami w postaci prowizji, opłat przygotowawczych oraz odsetek naliczanych przez dłuższy okres kredytowania. W efekcie całkowity koszt zobowiązania może być znacznie wyższy niż suma wcześniejszych długów.

Ryzyko związane z konsolidacją zadłużenia

Z doświadczenia wynika, że konsolidacja kredytów dla zadłużonych bywa proponowana osobom znajdującym się już w bardzo trudnej sytuacji finansowej. Jeżeli problem zadłużenia wynika z braku zdolności do spłaty zobowiązań, zaciągnięcie kolejnego kredytu może jedynie odsunąć problem w czasie.

W wielu przypadkach po pewnym czasie pojawiają się kolejne zaległości, a wierzyciele decydują się na dochodzenie należności na drodze sądowej. Wierzytelności z umów kredytowych lub pożyczkowych trafiają następnie do firm windykacyjnych oraz funduszy inwestycyjnych zajmujących się skupem długów.

Spory sądowe wynikające z zadłużenia

W praktyce sądowej sprawy dotyczące zobowiązań finansowych stanowią znaczną część postępowań cywilnych. W wielu przypadkach roszczenia dochodzone przez wierzycieli wynikają z wierzytelności, które były wcześniej wielokrotnie sprzedawane pomiędzy różnymi podmiotami.

Dobrym przykładem jest sprawa rozpoznawana przez Sąd Rejonowy w Białymstoku, w której powództwo spółki BDA Collection sp. z o.o. zostało oddalone. Sprawa dotyczyła roszczenia o zapłatę wynikającego z umowy pożyczkowej, a wartość przedmiotu sporu wynosiła 5.739,55 zł.

Po przeanalizowaniu materiału dowodowego sąd nie uznał roszczenia powoda za zasadne i oddalił powództwo w całości. Jednocześnie zasądzono na rzecz pozwanej zwrot kosztów procesu. Sprawa ta pokazuje, że nawet w sporach dotyczących zobowiązań finansowych konsument nie jest pozbawiony możliwości skutecznej obrony.

Dlaczego analiza dokumentów jest kluczowa?

W praktyce oddłużeniowej niezwykle ważna jest dokładna analiza dokumentów przedstawianych przez wierzyciela. W wielu sprawach okazuje się, że dokumentacja nie pozwala jednoznacznie ustalić wysokości zobowiązania albo nie potwierdza skutecznego nabycia wierzytelności przez podmiot dochodzący roszczenia.

Dlatego każda sprawa powinna być analizowana indywidualnie. Konsolidacja kredytów dla zadłużonych nie zawsze jest rozwiązaniem problemu zadłużenia, a w wielu sytuacjach bardziej racjonalnym krokiem może być dokładna ocena sytuacji prawnej i finansowej dłużnika.

Podsumowanie eksperta

Z punktu widzenia praktyki prawnej konsolidacja kredytów dla zadłużonych powinna być traktowana bardzo ostrożnie. Choć w niektórych przypadkach może pomóc uporządkować strukturę spłaty zobowiązań, w wielu sytuacjach prowadzi jedynie do zwiększenia całkowitego zadłużenia.

Jednocześnie doświadczenie procesowe pokazuje, że w sporach z wierzycielami konsument nie jest bezbronny. Odpowiednia analiza dokumentów oraz właściwa strategia procesowa mogą doprowadzić do oddalenia powództwa, czego przykładem jest opisany wyrok Sądu Rejonowego w Białymstoku.

Jak uniknąć komornika i sądu?

Problemy finansowe mogą spotkać każdego. Wystarczy utrata pracy, choroba lub nagły wydatek. Wówczas łatwo wpaść w spiralę zadłużenia. Niestety wiele…

Naprawdę doświadczony adwokat – dlaczego doświadczenie ma kluczowe znaczenie w sprawach zadłużeniowych?

Hasło naprawdę doświadczony adwokat nie jest marketingowym sloganem, lecz określeniem bardzo konkretnego zestawu umiejętności, które w sprawach długów decydują o…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

konsolidacja kredytów dla zadłużonych