Hasło „kredyt oddłużeniowy – czy to dobry pomysł” bardzo często pojawia się w momencie narastającej presji ze strony wierzycieli. Telefony z windykacji, wezwania do zapłaty, a w końcu pozew z sądu sprawiają, że wiele osób szuka natychmiastowego rozwiązania. Banki i instytucje finansowe proponują wtedy konsolidację lub tzw. kredyt oddłużeniowy jako sposób na „wyjście na prostą”. Problem w tym, że nie zawsze jest to rozwiązanie rzeczywiście korzystne.

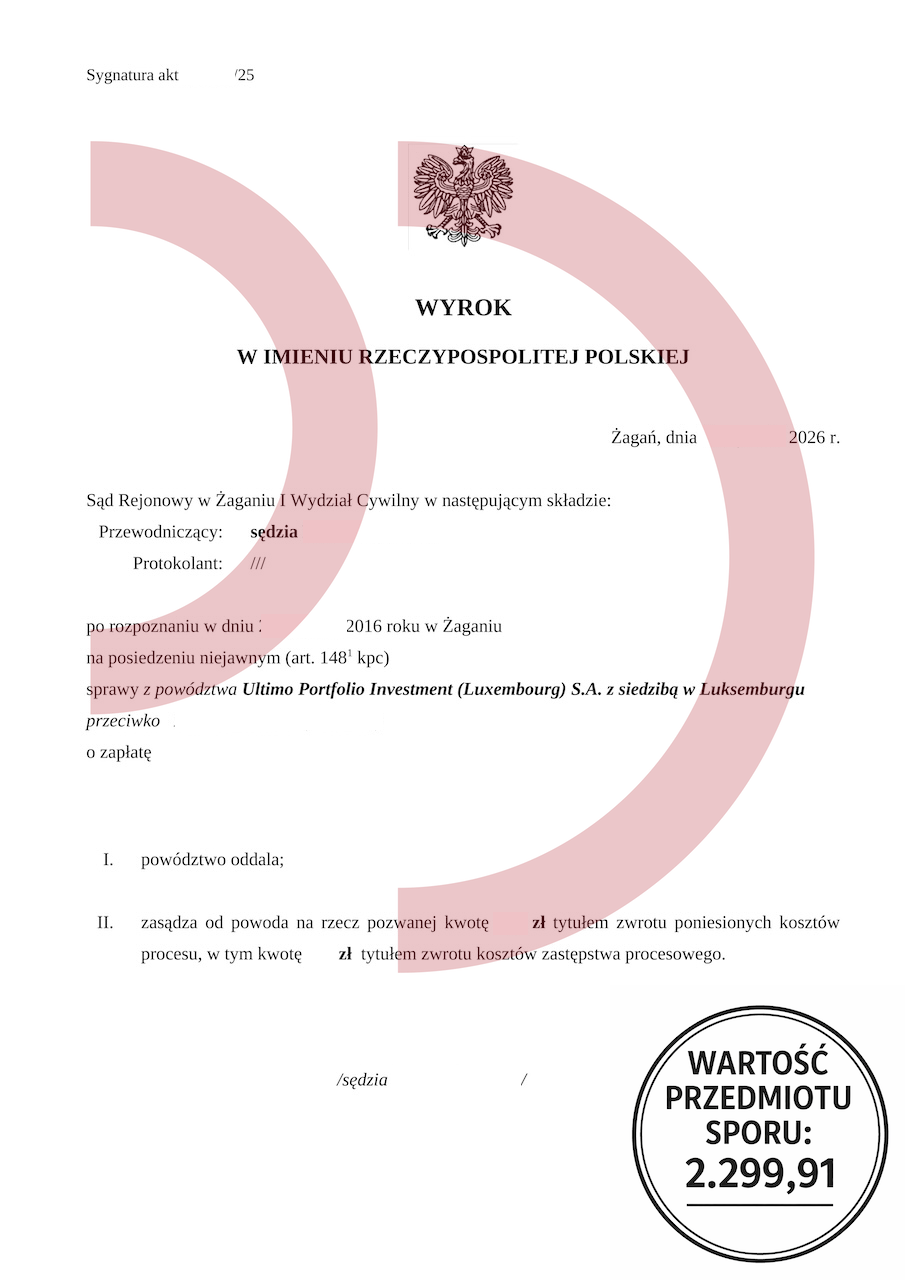

Powód: Ultimo Portfolio Investment S.A.

Wartość przedmiotu sporu: 2.299,91 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Na czym polega kredyt oddłużeniowy?

Kredyt oddłużeniowy – czy to dobry pomysł

Kredyt oddłużeniowy to w praktyce zobowiązanie, które ma spłacić wcześniejsze długi. Teoretycznie pozwala on uporządkować finanse, obniżyć miesięczną ratę i połączyć kilka zobowiązań w jedno. W rzeczywistości jednak często wydłuża okres spłaty i zwiększa całkowity koszt zadłużenia. Dlatego pytanie „kredyt oddłużeniowy – czy to dobry pomysł” powinno być zawsze poprzedzone analizą umów, wysokości odsetek oraz realnych możliwości spłaty.

Kiedy kredyt oddłużeniowy pogłębia problem

Największym zagrożeniem jest sytuacja, w której kredyt oddłużeniowy spłaca zobowiązania, które mogłyby zostać skutecznie zakwestionowane w sądzie. Dotyczy to szczególnie spraw, w których wierzytelność została sprzedana do funduszu inwestycyjnego. W takich przypadkach zdarza się, że roszczenie jest nieudowodnione, przedawnione lub zawiera nieprawidłowo naliczone koszty.

Zaciągnięcie nowego kredytu w celu spłaty takiego długu powoduje, że osoba zadłużona rezygnuje z możliwości obrony procesowej i bierze na siebie nowe, często większe zobowiązanie.

Przykład z praktyki – oddalenie powództwa funduszu

Dobrym przykładem jest załączony wyrok Sądu Rejonowego w Żaganiu. W sprawie z powództwa Ultimo Portfolio Investment (Luxembourg) S.A. sąd oddalił powództwo w całości oraz zasądził na rzecz pozwanej zwrot kosztów procesu. Wartość przedmiotu sporu wynosiła 2.299,91 zł.

Gdyby w tej sytuacji pozwany zdecydował się wcześniej na kredyt oddłużeniowy, spłaciłby roszczenie, które ostatecznie zostało przez sąd uznane za niezasadne. To pokazuje, że odpowiedź na pytanie „kredyt oddłużeniowy – czy to dobry pomysł” zależy przede wszystkim od analizy prawnej konkretnej sprawy.

Kredyt oddłużeniowy czy obrona w sądzie?

Nie każda sprawa kończy się oddaleniem powództwa. Są jednak sytuacje, w których profesjonalna analiza pozwala znacząco ograniczyć odpowiedzialność lub całkowicie ją wyeliminować. Zanim zapadnie decyzja o kolejnym zobowiązaniu finansowym, warto sprawdzić:

- czy wierzyciel prawidłowo wykazał nabycie wierzytelności,

- czy roszczenie nie jest przedawnione,

- czy koszty pozaodsetkowe zostały naliczone zgodnie z przepisami,

- czy dokumentacja spełnia wymogi dowodowe.

Dopiero po takiej weryfikacji można odpowiedzialnie ocenić, czy kredyt oddłużeniowy – czy to dobry pomysł w danej sytuacji – rzeczywiście stanowi rozwiązanie problemu, czy jedynie jego odroczenie.

Świadoma decyzja zamiast pochopnego zobowiązania

Presja czasu i strach przed komornikiem sprawiają, że wiele osób podejmuje decyzje impulsywnie. Tymczasem w sprawach dotyczących cesji wierzytelności i funduszy sekurytyzacyjnych bardzo często istnieje przestrzeń do skutecznej obrony. Każdy przypadek wymaga indywidualnej oceny, a zaciągnięcie nowego kredytu powinno być ostatecznością, a nie pierwszym odruchem.

Jeżeli zastanawiasz się, czy w Twojej sytuacji kredyt oddłużeniowy to dobry pomysł, kluczowe jest najpierw przeanalizowanie pozwu, umowy oraz historii zadłużenia. Dopiero wtedy można podjąć decyzję, która realnie poprawi sytuację finansową, a nie pogłębi problemu.

Świetny prawnik i antywindykacja wyciągną Cię z długów

W czasach, gdy coraz więcej Polaków ma problemy z zadłużeniem, pojawia się pytanie: jak się bronić, gdy do drzwi puka…

Dobry plan na spłacanie długu

Wychodzenie z długów to proces, który wymaga rozsądku, cierpliwości i konsekwencji. Choć często szukamy natychmiastowego rozwiązania, prawda jest taka, że…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

kredyt oddłużeniowy - czy to dobry pomysł