W świecie osób zadłużonych, które postanowiły rozpocząć stopniowe wyjście z zadłużenia, prędzej czy później pojawi się ta sytuacja. Cesja to inaczej sprzedaż długów i zdarza się w przeważającej części przypadków pożyczek parabankowych. Także niektóre banki korzystają z tego narzędzia, by bez prowadzenia spraw sądowych odzyskać chociaż część zobowiązania. Mniej doświadczeni dłużnicy bardzo boją się tej sytuacji i pozwalają na to, by działało to na nich jak straszak. W efekcie tego lęku, zadłużają się coraz bardziej. Byle do tej sytuacji nie doszło. Cesja to inaczej sprzedaż długów i tak naprawdę niewiele zmienia. Często działa również na korzyść osoby zadłużonej.

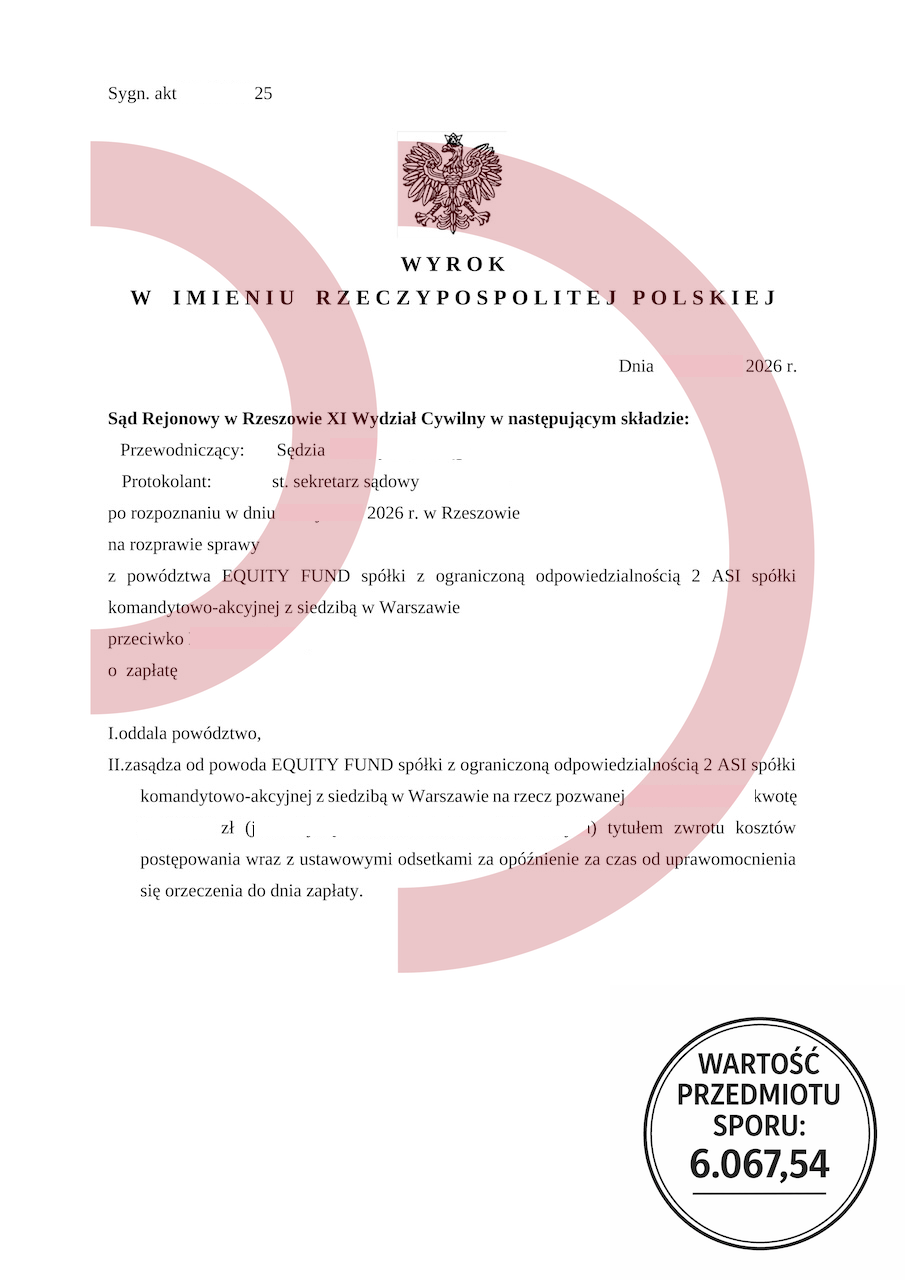

Powód: Equity Fund Sp. z o.o.

Wartość przedmiotu sporu: 6.067,54 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Cesja to inaczej sprzedaż długów

cesja to inaczej sprzedaż długów

Na czym polega ten mechanizm? Cesja to fachowe określenie sprzedaży długu do innego podmiotu. Duża część pożyczkodawców prowadzi tylko polubowny etap windykacji i jeśli nie odzyska długu w ciągu kilku miesięcy dokonuje właśnie cesji zobowiązania. Czasami zdarza się, że dług sprzedawany jest kilkukrotnie zanim sprawa trafi do sądu. Cesja to inaczej sprzedaż długów i zdarza się również tak, że dochodzi do niej podczas postepowania sądowego. W wyniku procedury cesji nowy podmiot przejmuje wszystkie prawa i obowiązki związane z danym zobowiązaniem pożyczkowym. A co ma z tego pierwotny wierzyciel? Otrzymuje ułamek kwoty zobowiązania i pozbywa się problemu. A co ma z tego dłużnik?

Cesja to inaczej sprzedaż długu i jest przeważnie korzystna dla osoby zadłużonej

Wielu dłużników próbuje porozumieć się z pożyczkodawcą w sprawie restrukturyzacji zadłużenia. Na przykład w przypadku chwilówek zwracają się do pożyczkodawcy z prośbą o rozłożenie na raty. Mimo tego, iż ostatnie zmiany w prawodawstwie zobowiązują także parabanki do takiej opcji pomocy klientowi, nadal rzadko się zdarza, aby pierwotny wierzyciel zgodził się na taką ugodę. Często proponują warunki spłaty, które nadal są nie do przyjęcia dla klienta. Dlaczego? Bo w ich interesie korzystniejsze jest zastraszenie osoby zadłużonej i wywarcie na niej presji tak, aby ten zapłacił za przedłużenie terminu spłaty lub refinansował pożyczkę. Bo to właśnie na tym parabanki zyskują najwięcej. To rolowanie pożyczki przynosi im zyski, dlatego nie zrezygnują z tego tak szybko.

Co robić po cesji?

Po pierwsze nie panikuj. Po drugie sprawdź, czy dane dotyczące zadłużenia się zgadzają. Jeśli wszystko się zgadza masz kilka opcji:

- spłacić i zapomnieć, jeśli masz środki na jednorazową spłatę,

- negocjować raty - wiele takich firm zgadza się na taki układ i nawet udostępniają stronę internetową, na której można o taką ugodę wnioskować,

- czekać na kolejny krok wierzyciela, czyli kolejną cesję albo pozew w e-sądzie lub sądzie rejonowym.

Pamiętaj, że w ugodach z wierzycielami też można się zapętlić, dlatego trzeba to przekalkulować i dobrze przemyśleć. Nie wszyscy wierzyciele są też słowni i z niektórymi nie warto zawierać ugód. Skąd wiedzieć zatem jak postępować? Na przykład stąd, na tym forum znajdziesz mnóstwo pomocnych informacji.

Jak negocjować spłatę długów z wierzycielami – skuteczna strategia krok po kroku

W sytuacji zadłużenia wiele osób czuje ogromną presję, stres i bezradność. Telefony z firm windykacyjnych, listy z informacjami o zadłużeniu,…

Kredyt na spłatę długów w BNP Paribas – co musisz wiedzieć, zanim podejmiesz decyzję

Wielu zadłużonych konsumentów, szukając szybkiego oddechu finansowego, rozważa kredyt na spłatę długów w BNP Paribas jako sposób na uporządkowanie swoich…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

cesja to inaczej sprzedaż długów