Wiele osób zadłużonych, gdy ma już nóż na gardle myśli, że SKD, czyli Sankcja Kredytu Darmowego będzie rozwiązaniem wszystkich problemów finansowych. Przecież mają dużo pożyczek, które w teorii zawierają błędy wskazane w Ustawie o kredycie konsumenckim, a które "uprawniają" do skorzystania z tego narzędzie. Jednak cała prawda o SKD jest inna. Nie jest to tak proste, jak głoszą internetowi influencerzy. Sprawa jest skomplikowana i nie tak jasna, jakby wszyscy chcieli. Z jednej strony faktycznie istnieją przepisy, które chronią kredytobiorców i w teorii dają szansę na odzyskanie wszystkich kosztów kredytu. Z drugiej jednak wiele firm upraszcza temat, ponieważ łatwiej sprzedać nadzieję niż rzetelną wiedzę. W efekcie możesz odnieść wrażenie, że to rozwiązanie jest proste i dostępne dla każdego. Jednak praktyka pokazuje coś innego.

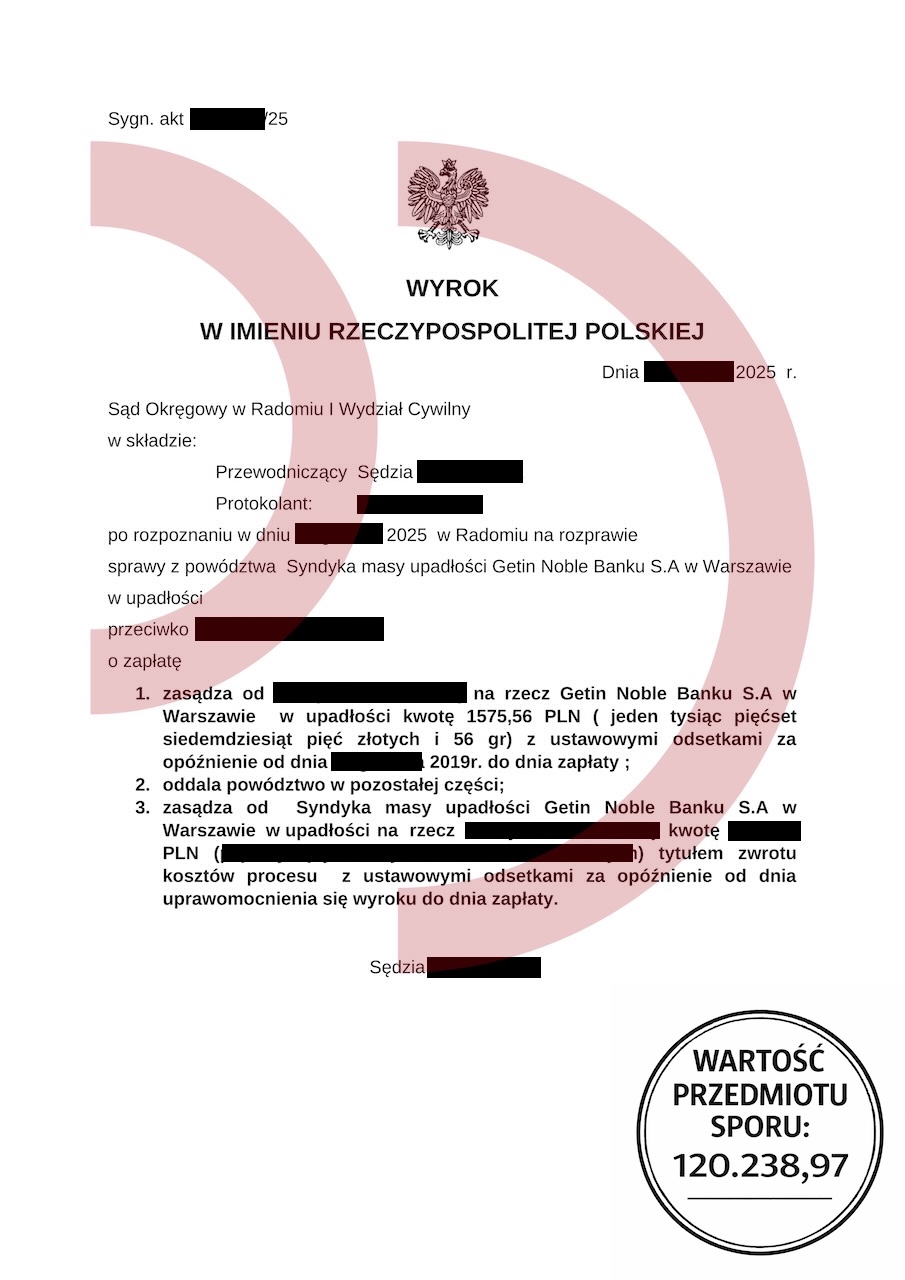

Powód: Getin Bank S.A.

Wartość przedmiotu sporu: 120.238,97 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Cała prawda o SKD, czyli czym jest Sankcja Kredytu Darmowego?

Cała prawda o SKD

Sankcja Kredytu Darmowego to mechanizm wynikający z ustawy o kredycie konsumenckim. Zgodnie z przepisami, jeśli bank lub instytucja pożyczkowa popełniła określone błędy w umowie, kredytobiorca może spłacić jedynie pożyczony kapitał. Oznacza to brak odsetek, prowizji oraz innych kosztów. I właśnie tutaj zaczyna się cała prawda o SKD, bo teoria to jedno a praktyka to zupełnie inna sprawa. Sankcja Kredytu Darmowego dotyczy kredytów konsumenckich do określonej kwoty. Uchybienia muszą być konkretne, na przykład błędne wyliczenie RRSO lub brak wymaganych informacji. Co więcej, przepisy to jedno, natomiast ich interpretacja to druga para kaloszy. Właśnie dlatego wiele osób błędnie zakłada, że SKD należy się automatycznie. I że góra pieniędzy wpłynie na ich konto, zanim w sprawie innych pożyczek pojawią się u drzwi windykatorzy.

Oświadczenie nie wystarczy, czyli cała prawda o SKD i jej zastosowaniu w praktyce

W teorii sprawa wygląda prosto. Składasz oświadczenie o skorzystaniu z sankcji i czekasz na reakcję banku. Jednak prawda o SKD jest taka, że instytucje finansowe rzadko uznają takie roszczenia dobrowolnie. Najczęściej otrzymasz odpowiedź odmowną, ponieważ banki bronią swojego stanowiska i nie składają broni tak łatwo. W praktyce musisz więc złożyć w sądzie pozew przeciwko bankowi. A sprawy w sądzie ciągną się miesiącami a nawet latami. Dlatego, jeśli myślisz poważnie o podjęciu tej próby jest to projekt raczej długoterminowy. I ewentualna wygrana może być jedynie wisienką na torcie już po zakończonym procesie oddłużania. Czy to oznacza, że lepiej sobie odpuścić ten temat? Niekoniecznie! Warto walczyć o swoje, nawet jeśli na efekty trzeba będzie trochę poczekać.

Cała prawda o SKD a twoja umowa kredytowa

Jeśli zastanawiasz się, czy twoja umowa kredytowa zawiera błędy, które mogą pozwolić na rozpoczęcie procedury możemy ci pomóc. W naszej Kancelarii analiza umowy pod kątem Sankcji Kredytu Darmowego jest bezpłatna. Jeśli umowa zawiera błędy, które dają szansę na skorzystanie z SKD wraz z wynikiem analizy otrzymasz od nas ofertę na prowadzenie sprawy. Zrób pierwszy krok już dziś!

Nachalny windykator terenowy – co możesz zrobić, gdy przekracza granice?

Wielu dłużników, którzy zmagają się z problemami finansowymi, doświadcza nie tylko stresu związanego z zadłużeniem, ale również nieprzyjemnych wizyt ze…

Plan spłaty wierzycieli – co warto wiedzieć, zanim sąd podejmie decyzję

Upadłość konsumencka to dla wielu osób ostatni ratunek, by odzyskać spokój i stanąć na nogi po latach życia w zadłużeniu.…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

prawda o skd