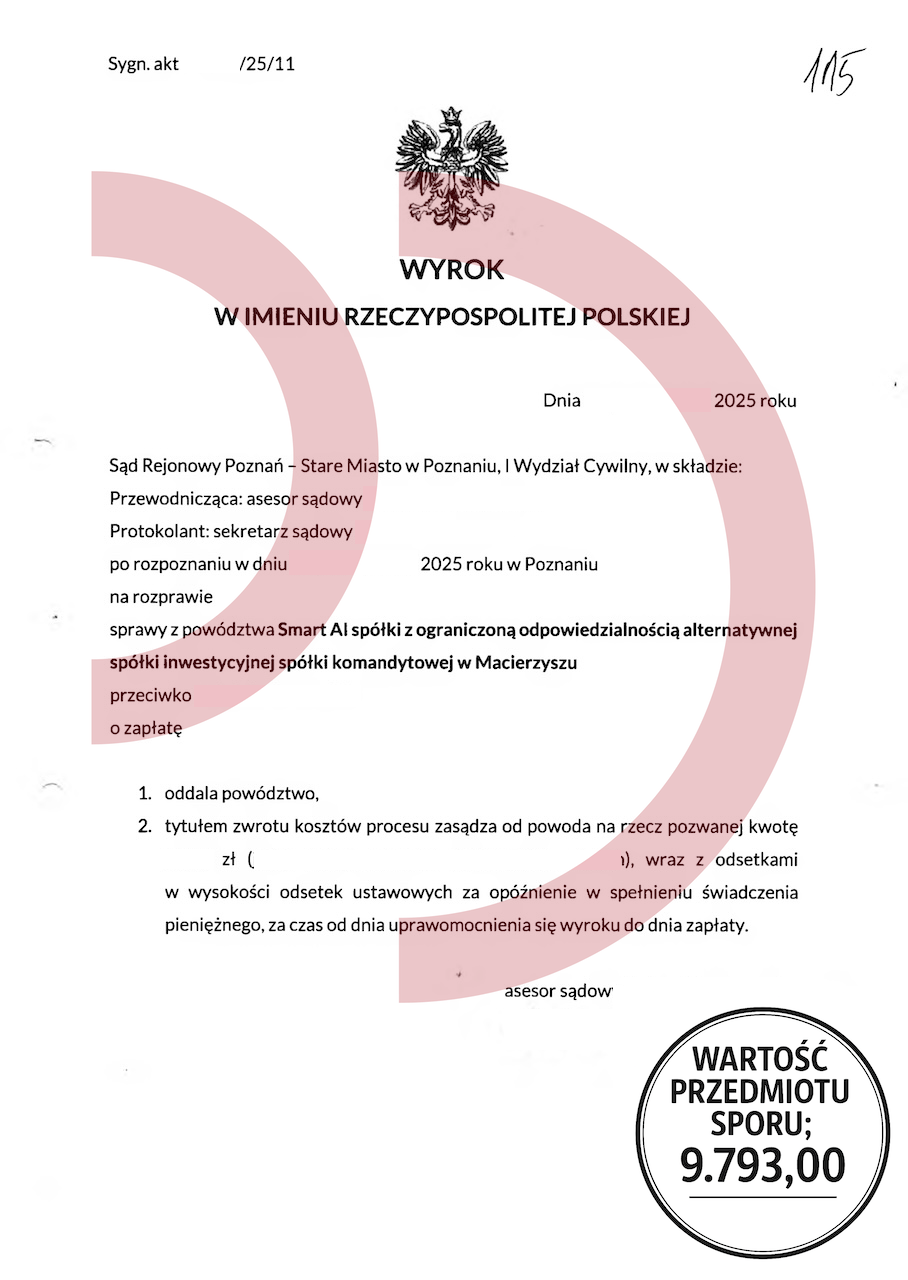

Reklamy krzyczą: „pieniądze w 15 minut!”, „bez zaświadczeń!”, „dostaniesz nawet, jeśli bank odmówił!”. Tak właśnie działają błyskawiczne kredyty bez zdolności kredytowej – pozornie szybkie i wygodne rozwiązanie dla osób w potrzebie. Niestety, dla wielu Polaków stają się początkiem długotrwałych problemów finansowych, które potrafią doprowadzić nawet do komornika. Na szczęście coraz częściej to sądy stają po stronie konsumentów, pokazując, że parabanki i fundusze inwestycyjne nie mogą bezkarnie żądać zapłaty za nieudokumentowane roszczenia. Doskonałym przykładem jest wyrok Sądu Rejonowego Poznań-Stare Miasto, który oddalił powództwo Smart AI sp. z o.o. o zapłatę 9.793,00 zł. Sprawa ta pokazuje, że walka z parabankiem może zakończyć się pełnym sukcesem.

Powód: Smart AI Sp. z o.o. Alternatywna Spółka Inwestycyjna Sp. k.

Wartość przedmiotu sporu: 9.793,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Błyskawiczne kredyty bez zdolności kredytowej – dlaczego są tak ryzykowne?

Błyskawiczne kredyty bez zdolności kredytowej

Choć błyskawiczne kredyty bez zdolności kredytowej mogą wydawać się atrakcyjnym sposobem na szybki zastrzyk gotówki, ich warunki często graniczą z lichwą. Rzeczywista roczna stopa oprocentowania (RRSO) potrafi sięgać kilkuset procent, a każda zwłoka w spłacie generuje kolejne opłaty i odsetki.

Osoby z niską zdolnością kredytową, które nie otrzymały finansowania w banku, często podpisują takie umowy w stresie, nie analizując dokładnie ich treści. Problem zaczyna się wtedy, gdy po kilku miesiącach przychodzi wezwanie do zapłaty z innej firmy – funduszu inwestycyjnego lub kancelarii windykacyjnej, która rzekomo „kupiła” dług. W rzeczywistości bardzo często brakuje dowodów na to, że wierzytelność faktycznie istnieje lub że została skutecznie przeniesiona.

Właśnie dlatego warto walczyć. W opisanej sprawie z Poznania sąd stwierdził, że powód – Smart AI sp. z o.o. – nie udowodnił zasadności roszczenia. To oznacza, że błyskawiczne kredyty bez zdolności kredytowej nie zawsze są prawnie skuteczne, a konsumenci mają realną szansę na wygraną.

Co robić, gdy parabank pozywa do sądu?

Gdy otrzymasz pozew o zapłatę od firmy pożyczkowej, nie ignoruj go. Brak reakcji oznacza przegraną – nawet jeśli roszczenie jest bezzasadne. Wystarczy jednak odpowiedzieć na pozew i zgłosić swoje zarzuty, by sprawa mogła zostać rozpatrzona rzetelnie.

Najlepszym rozwiązaniem jest kontakt z kancelarią oddłużeniową lub prawnikiem, który specjalizuje się w sporach z funduszami sekurytyzacyjnymi. Doświadczony adwokat potrafi przeanalizować dokumenty, wskazać błędy w pozwie i wykazać, że umowa pożyczki została zawarta niezgodnie z prawem. Tak właśnie postąpiono w sprawie Smart AI – i to przyniosło oczekiwany efekt: powództwo oddalone w całości.

To kolejny dowód, że błyskawiczne kredyty bez zdolności kredytowej można skutecznie kwestionować, a dłużnik ma prawo bronić się przed nienależnym roszczeniem.

Jak unikać pułapek chwilówek i pożyczek bez zdolności kredytowej?

Najważniejsze to działać rozważnie. Zanim podpiszesz jakąkolwiek umowę, sprawdź pożyczkodawcę, przeczytaj wszystkie warunki i policz, ile naprawdę zapłacisz. Firmy udzielające błyskawicznych kredytów bez zdolności kredytowej często stosują ukryte opłaty: za obsługę, przedłużenie spłaty czy refinansowanie.

Jeśli już masz takie zobowiązania i czujesz, że przestajesz sobie radzić, nie czekaj, aż sprawa trafi do sądu. Prawnicy zajmujący się oddłużaniem potrafią pomóc jeszcze na etapie przedsądowym – negocjując ugodę lub przygotowując skuteczną obronę.

Warto też wiedzieć, że wiele firm pożyczkowych popełnia błędy formalne, które unieważniają ich roszczenia. Sądy coraz częściej dostrzegają te nieprawidłowości – tak jak w opisywanym przypadku, gdzie pozew Smart AI został całkowicie oddalony, a pozwanej przyznano zwrot kosztów procesu.

Wyrok w sprawie Smart AI

Błyskawiczne kredyty bez zdolności kredytowej to pozornie łatwe rozwiązanie, które często kończy się wieloletnim zadłużeniem. Ale nie wszystko jest stracone – prawo daje konsumentom narzędzia, by bronić się przed nieuczciwymi praktykami.

Wyrok z Poznania pokazuje, że z pomocą doświadczonych prawników można wygrać nawet z dużą firmą pożyczkową. Smart AI przegrało sprawę o 9.793,00 zł, a dłużniczka nie tylko uniknęła zapłaty, ale odzyskała spokój i poczucie bezpieczeństwa.

Dlatego jeśli masz problem z chwilówkami, nie trać nadziei. Skontaktuj się z kancelarią, która pomoże Ci znaleźć rozwiązanie i wyjść z zadłużenia krok po kroku. Bo zawsze jest sposób – wystarczy zrozumieć, jak działają błyskawiczne kredyty bez zdolności kredytowej i jak się przed nimi skutecznie bronić.

Co to jest spirala zadłużenia i rolowanie długu?

Zanim odpowiemy na pytanie, co to jest spirala zadłużenia i rolowanie długu, poznaj przerażającą historię z realnego życia. Według danych…

Jak wyjść z długów bez kolejnego kredytu?

Jak wyjść z długów bez kolejnego kredytu? To pytanie codziennie zadają sobie tysiące Polaków. Według danych Biura Informacji Kredytowej, ponad…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

błyskawiczne kredyty bez zdolności kredytowej