Na pierwszy rzut oka konsolidacja zadłużenia wydaje się być dobrym pomysłem. Zwłaszcza w przypadku chwilówek. Zamiast dużego długu do spłaty w jednym terminie, mamy do spłaty , zdawałoby się, ten sam dług, ale w dogodnych ratach. Takie jest założenie. Jednak prawda bywa brutalna. Nasz klient przekonał się na własnej skórze, że konsolidacja chwilówek to koszmarna pomoc przy wyjściu z długów. W rzeczywistości dług się potroił, rata stanowiła ponad połowę pensji a spłata miała się ciągnąć przez kolejnych 10 lat. Bardzo szybko jego codzienność zmieniła się w walkę o przetrwanie, a jej końca nie było widać. A przecież można było inaczej - bez nowych kredytów, poprzez stopniowe oddłużanie.

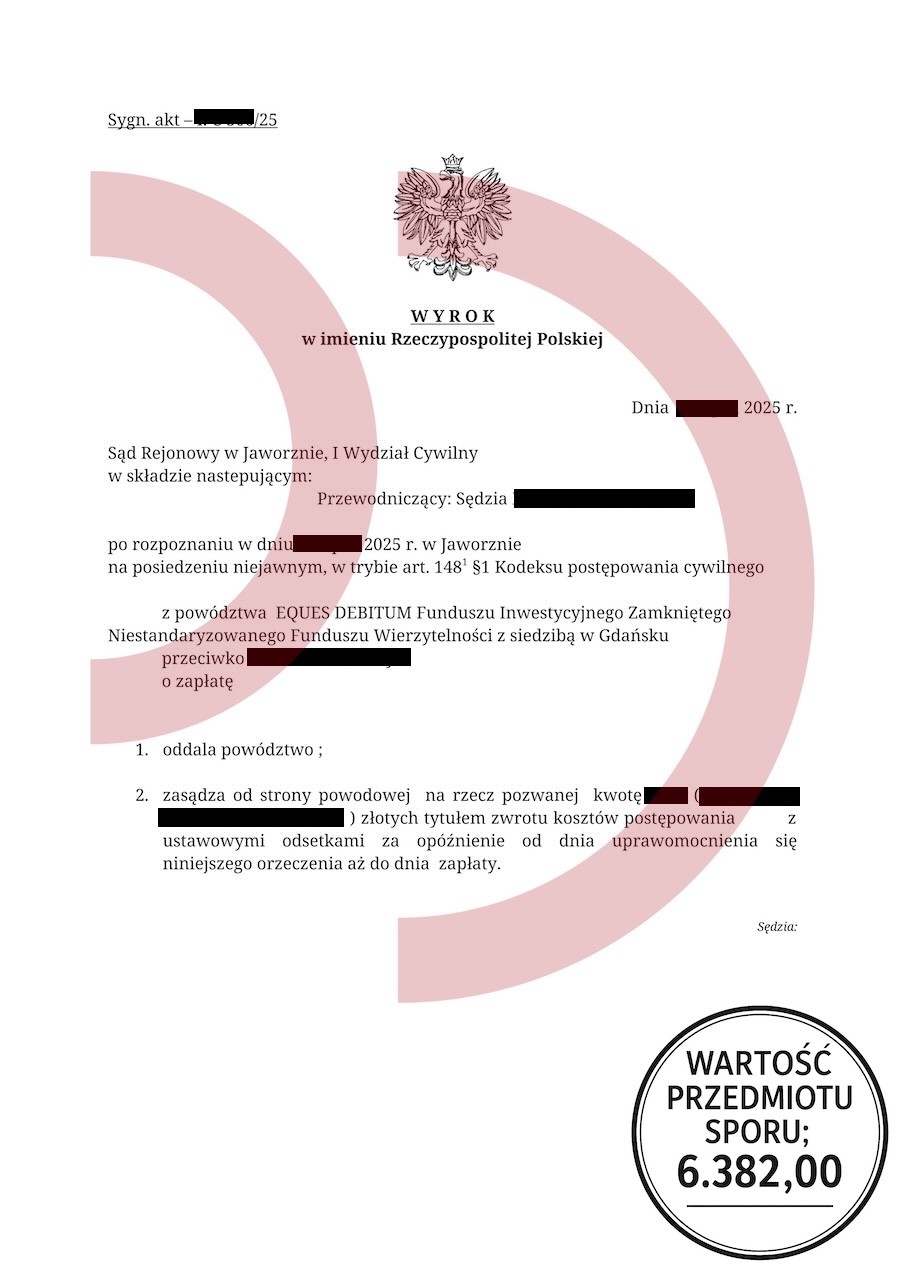

Powód: Eques Debitum FIZNFW

Wartość przedmiotu sporu: 6.382,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Koszmarna pomoc przy wyjściu z długów

Historia naszego klienta pokazuje, że nie wszystko złoto, co się świeci. Na własnej skórze przekonał się, że konsolidacja dla osoby zadłużonej to koszmarna pomoc przy wyjściu z długów. Mając zadłużenie w chwilówkach na kilkadziesiąt tysięcy złotych nie miał szans na zwykły kredyt konsolidacyjny w banku. Brak zdolności kredytowej nie pozwalał na taki ruch. Musiał więc skorzystać z pomocy pośredników. Trafił do firmy „oddłużeniowej”, która obiecała mu szybkie rozwiązanie. Finalnie otrzymał kredyt konsolidacyjny w banku, ale za nim do tego doszło musiały zadziać się inne rzeczy. Po pierwsze prywatny inwestor spłacił zadłużenie. Kolejne - firma pośrednicząca wyczyściła BIK i inne rejestry a później zajęła się zorganizowaniem pożyczki w banku. Po drodze „okazało się”, że owszem, konsolidacja jest możliwa, ale trzeba to zrobić dla wszystkich zobowiązań, nie tylko chwilówek. Tym samym nie tylko wzrosła suma zobowiązań do konsolidacji. Wyższa była też prowizja dla inwestora i pośrednika, bo ta liczona jest procentowo od wysokości kredytu… Do tego prowizja bankowa, ubezpieczenie kredytu i dług się potroił. I rozciągnął w czasie na 10 lat.

Ukryte koszty, czyli jak działa koszmarna pomoc przy wyjściu z długów

Koszmarna pomoc przy wyjściu z długów

Często nie zwracamy uwagi na szczegóły umowy, bo jesteśmy pod presją wierzycieli i czasu. Niestety, konsolidacja z prywatnym inwestorem to niemal zawsze koszmarna pomoc przy wyjściu z długów. W omawianym przypadku klient musiał wziąć kredyt większy, niż potrzebował, tylko po to, by zaspokoić oczekiwania pośredników. Następnie doliczono mu wysoką prowizję kredytu i obowiązkowe ubezpieczenie. W efekcie kwota zadłużenia urosła tak, że spłata stała się wręcz nierealna. To pokazuje, jak łatwo osoby zadłużone wpadają w pułapkę, gdy brakuje wiedzy i działa się pod presją czasu i stresu.

Koszmarna pomoc przy wyjściu z długów to rozwiązanie, które na papierze wygląda atrakcyjnie, lecz w praktyce może zrujnować życie finansowe. Kiedy rata kredytu przekracza połowę wynagrodzenia, każde nieprzewidziane zdarzenie staje się problemem nie do udźwignięcia. Tak właśnie było w tym przypadku. Wystarczył jeden kryzys, by nasz klient znów sięgnął po chwilówkę. Pojawiło się kolejne błędne koło. Spirala zadłużenia ponownie zapukała do drzwi pana Karola.

Upadłość konsumencka

Kiedy pan Karol trafił do naszej kancelarii, sprawy zaszły już za daleko. Chociaż zawsze powtarzamy, że upadłość to ostateczność, tutaj nie było już innego wyjścia. To trudny proces, ale czasami jedyny sposób na nowy start. Przeprowadziliśmy naszego klienta przez wszystkie etapy - od przygotowania dokumentów, po postępowanie w sądzie. Ostatecznie sprawa zakończyła się sukcesem. Należy zrozumieć, że upadłość to nie wstyd, ale narzędzie, które pozwala zamknąć stary rozdział i daje szansę na nowe rozdanie.

Pułapka finansowa, czyli pożyczka pozabankowa

Oj tak, pułapka finansowa, czyli pożyczka pozabankowa, to zjawisko, które z pozoru wydaje się być szybkim rozwiązaniem problemów finansowych. Jednakże,…

Jak zmniejszyć ratę kredytu bez konsolidacji?

Jak zmniejszyć ratę kredytu bez konsolidacji? Czy naprawdę da się obniżyć raty pożyczek bez łączenia ich w jeden, większy kredyt?…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

koszmarna pomoc przy wyjściu z długów