Obniżenie rat kredytu dzięki SKD to ostatnio gorący temat w naszym kraju. Bankowcy zaczynają się pocić a prawnicy zacierać ręce. Sankcja Kredytu Darmowego to realna opcja, ale nie jest to droga na skróty i często trwa dość długo. Niestety wymagane jest pozwanie pożyczkodawcy, albo odczekanie na jego pozew. A ten proces trwa, zwłaszcza, że takich pozwów jest coraz więcej. Ale warto! Spójrzmy na frankowiczów, którzy rozpoczęli walkę o swoje i po latach dopięli swego. Jeśli masz kredyt bankowy, albo pożyczkę w parabanku, zgłoś się do specjalistów w sprawie analizy umowy. To plan i walka długoterminowa, ale jej rozpoczęcie często kosztuje Cię nic lub naprawdę bardzo niewiele.

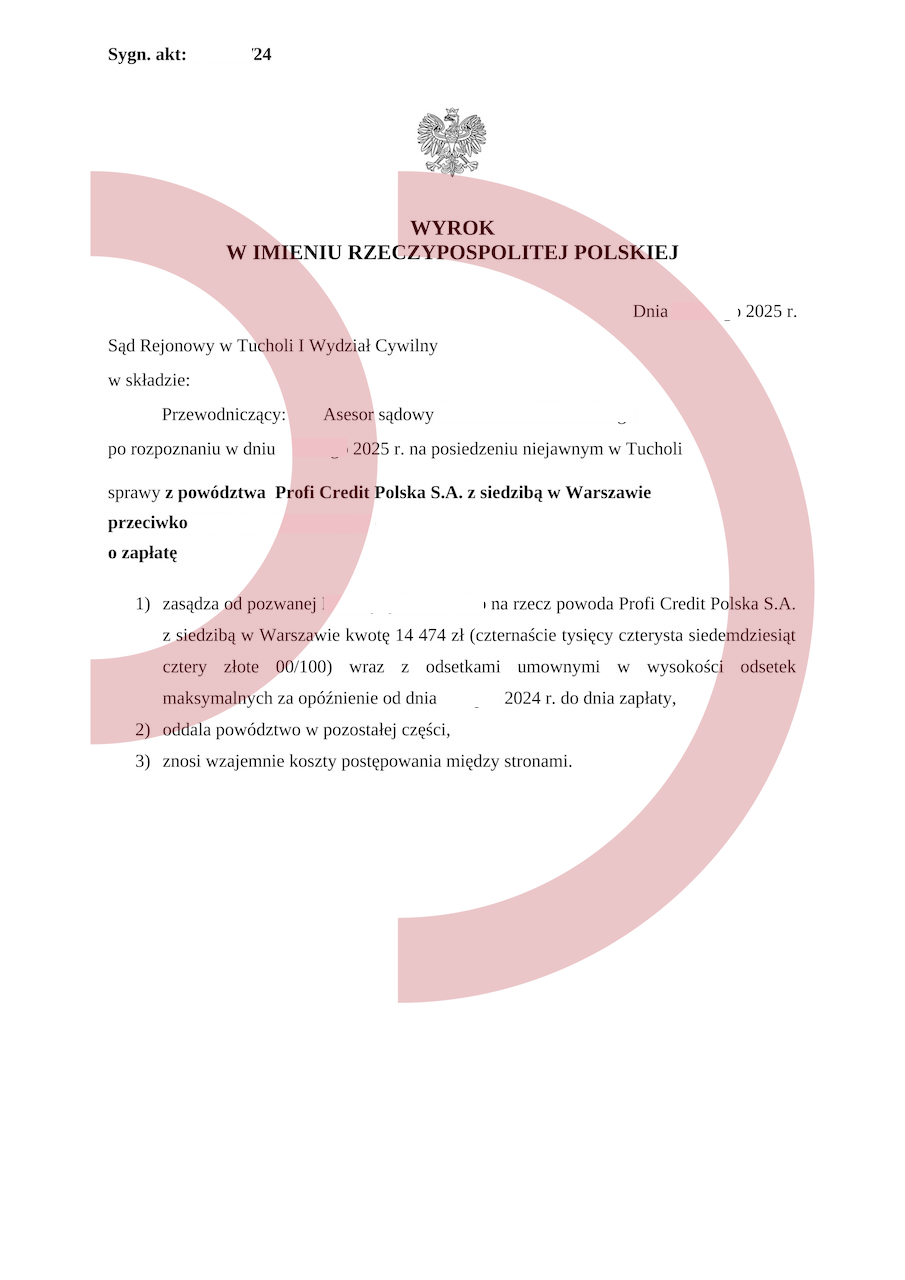

Powód: Profi Credit Polska S.A.

Wartość przedmiotu sporu: 28.998,85 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Zasądzono 14.474,00 zł, oddalenie w pozostałym zakresie, brak kosztów procesu

Czym jest SKD i kiedy można ją zastosować?

Obniżenie rat kredytu dzięki SKD

SKD, czyli Sankcja Kredytu Darmowego to przekształcenie kredytu w darmowy, czyli taki, gdy nie musimy płacić odsetek i pozostałych kosztów np. prowizji. Co więcej, oznacza również zwrot już zapłaconych odsetek i kosztów i zaliczenie ich na poczet spłaty kapitału. Dlaczego obniżenie rat kredytu dzięki SKD jest możliwe? Jeśli kredytodawca popełnił błąd lub błędy w umowie, albo umowa zawiera braki informacyjne wynikające z ustawy o kredycie konsumenckiem możliwe jest zastosowanie SKD. Sankcja kredytu darmowego skutkować może spłatą samego kapitału pożyczki lub kredytu. Czego może to dotyczyć błąd lub brak? Np. niewłaściwego RRSO w arkuszu informacyjnym lub umowie, naliczania odsetek od prowizji. Ustawa o kredycie konsumenckim wskazuje szereg obowiązków, które muszą być wypełnione przez pożyczkodawcę, jako tego, który działa z pozycji bardziej doświadczonego i posiadającego większą wiedzę niż konsument. Co ważne, Sankcja Kredytu Darmowego dotyczy kredytów konsumenckich do wysokości do 255.550 zł.

Obniżenie rat kredytu dzięki SKD – jakie są skutki?

Wielu naszych klientów zastanawia się, czy bank „w odwecie” na pozew może na przykład wypowiedzieć umowę kredytu. Oczywiście NIE! Jeśli spłacasz raty terminowo i wywiązujesz się z umowy, to pożyczkodawca nie ma do tego podstaw. W pierwszej kolejności, zanim zostanie złożony pozew w sądzie, składana jest reklamacja do banku w sprawie kredytu konsumenckiego, opierająca się na zarzutach SKD. Już na tym etapie można uzyskać ugodę z bankiem i przykładowo osiągnięcie częściowego SKD. Na czym może polegać? Na zwrocie kosztów prowizji, na obniżeniu oprocentowania lub spłacie reszty kredytu bez odsetek ale bez zwrotu już tych zapłaconych. Coraz częściej banki się uginają i już na tym etapie chcą zakończyć sprawę. Po pierwsze – ponoszą mniejsze koszty, po drugie – informacja nie „idzie w świat” tak, jak przegrana w sądzie. Ugody są poufne i nie można zdradzać, a tym bardziej publikować ich warunków.

Od czego zacząć?

Jeśli obniżenie rat kredytu dzięki SKD chodzi Ci po głowie, skontaktuj się z naszą Kancelarią Oddłużeniową. Analizę umowy pod kątem Sankcji Kredytu Darmowego przeprowadzimy bezpłatnie. W wielu przypadkach obniżenie rat kredytu dzięki SKD może oznaczać zwrot tysięcy złotych nadpłaconych kosztów. To może być ogromna ulga w comiesięcznych zobowiązaniach lub wielka nagroda po długim procesie oddłużania. Zapraszamy do kontaktu z naszymi specjalistami!

Komornik na pensji, co robić?

Komornik na pensji, co robić? Nie chowaj głowy w piasek i nie panikuj. Skontaktuj się z naszą Kancelarią Oddłużeniową i…

Doświadczony adwokat i profesjonalna antywindykacja

Doświadczony adwokat i profesjonalna antywindykacja? Tak! W naszej Kancelarii Oddłużeniowej spotkasz się z wyjątkowymi ludźmi, którzy pomogą Ci pokonać długi…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

Obniżenie rat kredytu dzięki SKD