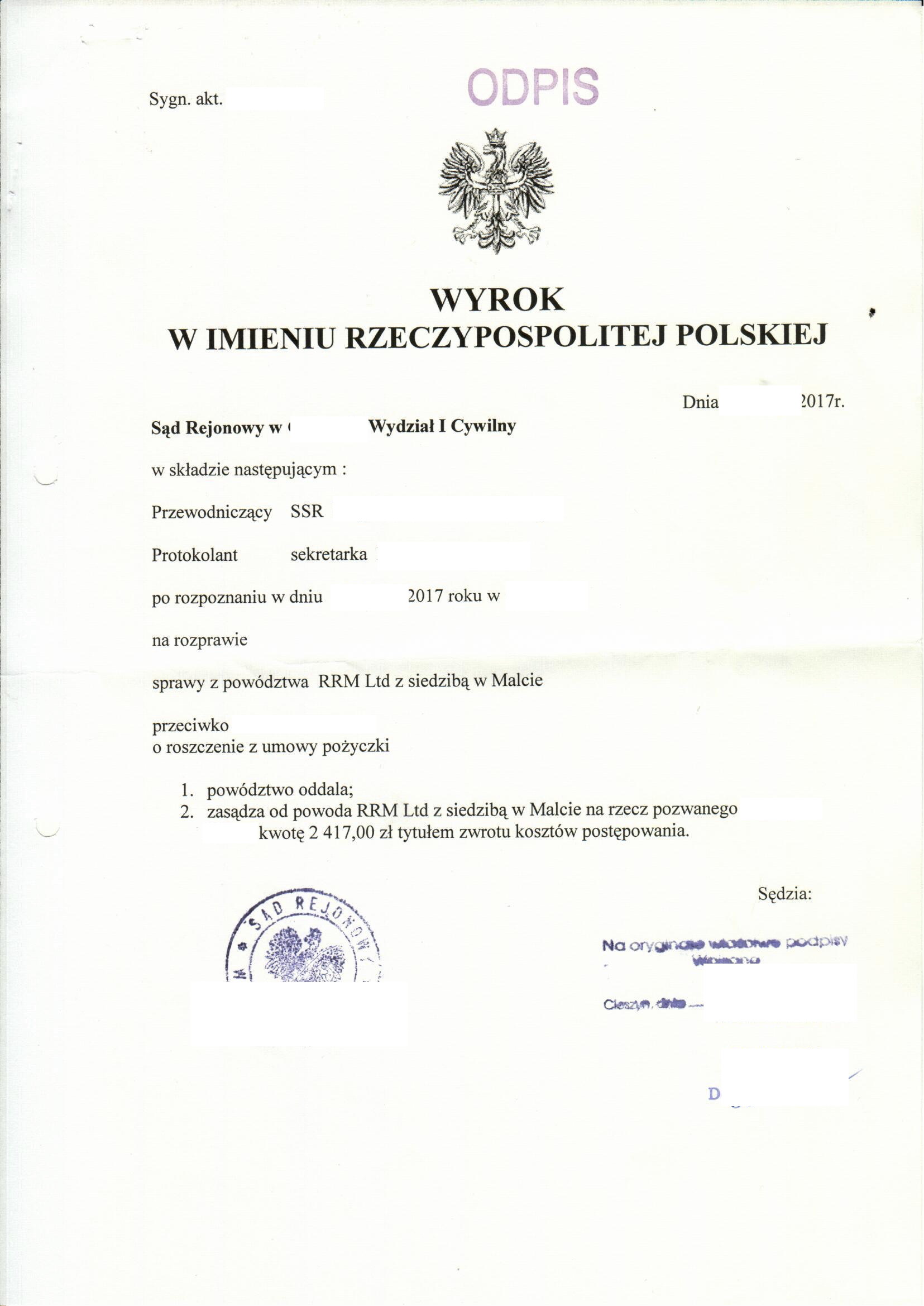

Dziś prezentujemy wygrana z RRM. Powództwo zostało oddalone w całości.

W uzasadnieniu do wyroku czytamy:

Powód wywodzi swoje roszczenie wobec pozwanego z treści art. 509 k.c. zgodnie z którym wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki. Pierwotny stosunek umowny miał podstawę w umowie pożyczki na odległość w rozumieniu Ustawy o kredycie konsumenckim z dnia 12 maja 2001 r.

W ocenie Sądu żądanie pozwu budzi jednak uzasadnione wątpliwości.

[...]

Wątpliwości Sądu budzi już sam fakt zawarcia umowy pożyczki z pozwanym. Strona powodowa powołując się na złożony przez pozwanego dnia 6 stycznia 2016 roku wniosek o zawarcie umowy pożyczki, dokumentu takiego nie przedłożyła. Strona powodowa do akt sprawy dołączyła dokumenty wskazujące na pozytywne przejście przez pozwanego procedury zawarcia pożyczki poprzedzającej złożenie wniosku o zawarcie pożyczki, jak i dowód przelewu kwoty 3200 zł z powołaniem się na umowę z dnia 9 stycznia 2016 roku. Nie zostało jednak wykazane, że pozwany dopełnił wszelkich wymogów procedury udzielenia mu pożyczki, w szczególności czy ostatecznie złożył wniosek o jej udzielenie, która to okoliczność wobec jej kwestionowania przez stronę pozwaną winna była zostać udowodniona przez powoda. Już to poddawało wątpliwość zasadność dochodzonego powództwa.

Dalej, istotną dla rozstrzygnięcia niniejszej sprawy miała także okoliczność, że nie zostało w ocenie sądu wykazane, że przedmiotem umowy cesji na rzecz strony powodowej była wierzytelność przysługująca pierwotnemu wierzycielowi wobec pozwanego. Powód bowiem poza odpisem ramowym umowy cesji przedłożył jedynie wydruk, nieopatrzony żadnym podpisem, który stanowić miał dowód iż przedmiotem cesji była również dochodzona pozwem wierzytelność. W ocenie sądu wydruk tabeli nie stanowi nawet dokumentu prywatnego, który zgodnie z art. 245 kpc stanowi dowód tego, że osoba która go podpisała, złożyła oświadczenie zawarte w dokumencie. Nie został on bowiem opatrzony podpisem osoby, która złożyła zawarte w nim oświadczenie. Nie można również obdarzyć go walorami wiarygodności i mocy dowodowej na podstawie art. 308 § 1 kpc, gdyż w systemie prawa polskiego jedynie wydruki bankowe mają moc dokumentu mimo braku podpisu i pieczęci. [...] Dlatego też z powyższych dokumentów nie można w sposób uzasadniony i jednoznaczny przyjąć, że pozwany jest dłużnikiem powoda. [...]

Co więcej nie zostało również wykazane, iż doszło do skutecznego przelewu wierzytelności albowiem brak jest dowodów na to, iż w rzeczywistości doszło do uiszczenia ceny nabycia wierzytelności będących przedmiotem umowy. [...]

Na gruncie niniejszej sprawy sąd uznał za nie wykazanie materiałem dowodowym twierdzenia powoda o poniesionych kosztach dodatkowych związanych z obsługą pożyczki, uznając je ostatecznie za niewchodzące do treści stosunku prawnego łączącego strony. Jako rażąco naruszający interesy konsumenta należało uznać określony umową ramową koszt wezwania, tak drogą telefoniczną, jak i elektroniczną, który ustalony został na kwotę 140-260 zł za jednostkową czynność. Kwoty te wielokrotnie przekraczają realny koszt tego typu czynności. Trzeba wskazać, iż z praktyki orzeczniczej Sądu Rejonowego w ................ wynika, iż opłaty takie są eliminowane jako sprzeczne z dobrymi obyczajami i naruszające rażąco interesy konsumenta. Zgodnie z art. 385.1 § 1 kc postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy, a zgodnie z § 2 jeżeli postanowienie umowy zgodnie z § 1 nie wiąże konsumenta strony są związane umową w pozostałym zakresie. Z kolei przepis art. 385.1 § 3 kpc stanowi, że nie uzgodnione indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu. [...] Ponadto wskazać należy, że strona powodowa nie wykazała żądnymi dowodami, że pierwotny wierzyciel pozwanego w istocie podejmował jakiekolwiek czynności wzywające pozwanego do uregulowania należności [...], które poprzedzać miały cesję wierzytelności, a których koszt określony został aż na kwotę 1040 zł.

Również za nienależne sąd uznał żądanie przez stronę powodową opłaty administracyjnej, której wysokość określona w umowie stanowiła blisko 1/3 kwoty udzielonej pożyczki. [...] W ocenie sądu wysokość tej opłaty, bliska 1/3 wysokości udzielonej pożyczki, pozostaje w rażącej sprzeczności z zasadą ekwiwalentności świadczeń stron, jak również jest nieadekwatna do objętych nią rzeczywistych kosztów czynności związanych z przygotowaniem umowy pożyczki. Opłata ta nie stanowi świadczenia głównego w zawartej przez strony umowie, a tym samym może znaleźć do niej zastosowanie sankcja bezskuteczności, pomimo że cena została sformułowana w sposób jednoznaczny. [...]

Wreszcie wskazać należy również, że strona powodowa nie wykazała, że roszczenie przez nią dochodzone jest wymagalne albowiem nie dołączyła w poczet materiału dowodowego wypowiedzenia umowy pożyczki zawartej z pozwanym.

Nasz email: pomoc@portal-dluznika.pl

Tagi: Kancelaria Oddłużeniowa Białkowski, Kancelaria Prawna Exire, RRM