Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych to jedno z najczęściej wpisywanych haseł przez osoby, które utraciły kontrolę nad swoimi finansami. Reklamy obiecują szybkie pieniądze, minimum formalności i błyskawiczną decyzję, przez co wiele osób wierzy, że właśnie w ten sposób rozwiąże swoje problemy. Rzeczywistość wygląda jednak znacznie bardziej skomplikowanie. W praktyce takie oferty bardzo często okazują się drogie, wymagają dodatkowych zabezpieczeń albo prowadzą do jeszcze większego zadłużenia. Zanim podpiszesz kolejną umowę, warto dokładnie przeanalizować swoją sytuację i zastanowić się, czy nowy kredyt rzeczywiście rozwiąże problem, czy jedynie przesunie go w czasie. Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych może wydawać się atrakcyjnym rozwiązaniem szczególnie wtedy, gdy raty zaczynają przekraczać możliwości domowego budżetu, pojawiają się opóźnienia w spłacie, a telefony od windykacji stają się codziennością. Właśnie w takich momentach najłatwiej podjąć decyzję pod wpływem emocji. Tymczasem doświadczenie zdobyte podczas ponad dwóch dekad pomocy osobom zadłużonym pokazuje, że najgorszym doradcą jest pośpiech. Każde zobowiązanie należy ocenić indywidualnie, a plan wychodzenia z długów powinien być oparty na liczbach, a nie na marketingowych hasłach. Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych nie powinien być pierwszym krokiem podejmowanym przez osobę znajdującą się w spirali zadłużenia. Znacznie rozsądniej jest najpierw ustalić źródło problemów finansowych, przygotować realny plan działania, uporządkować zobowiązania oraz sprawdzić, które z nich można negocjować, restrukturyzować albo skutecznie kwestionować przed sądem. Takie podejście pozwala uniknąć kosztownych błędów i zwiększa szanse na odzyskanie stabilności finansowej.

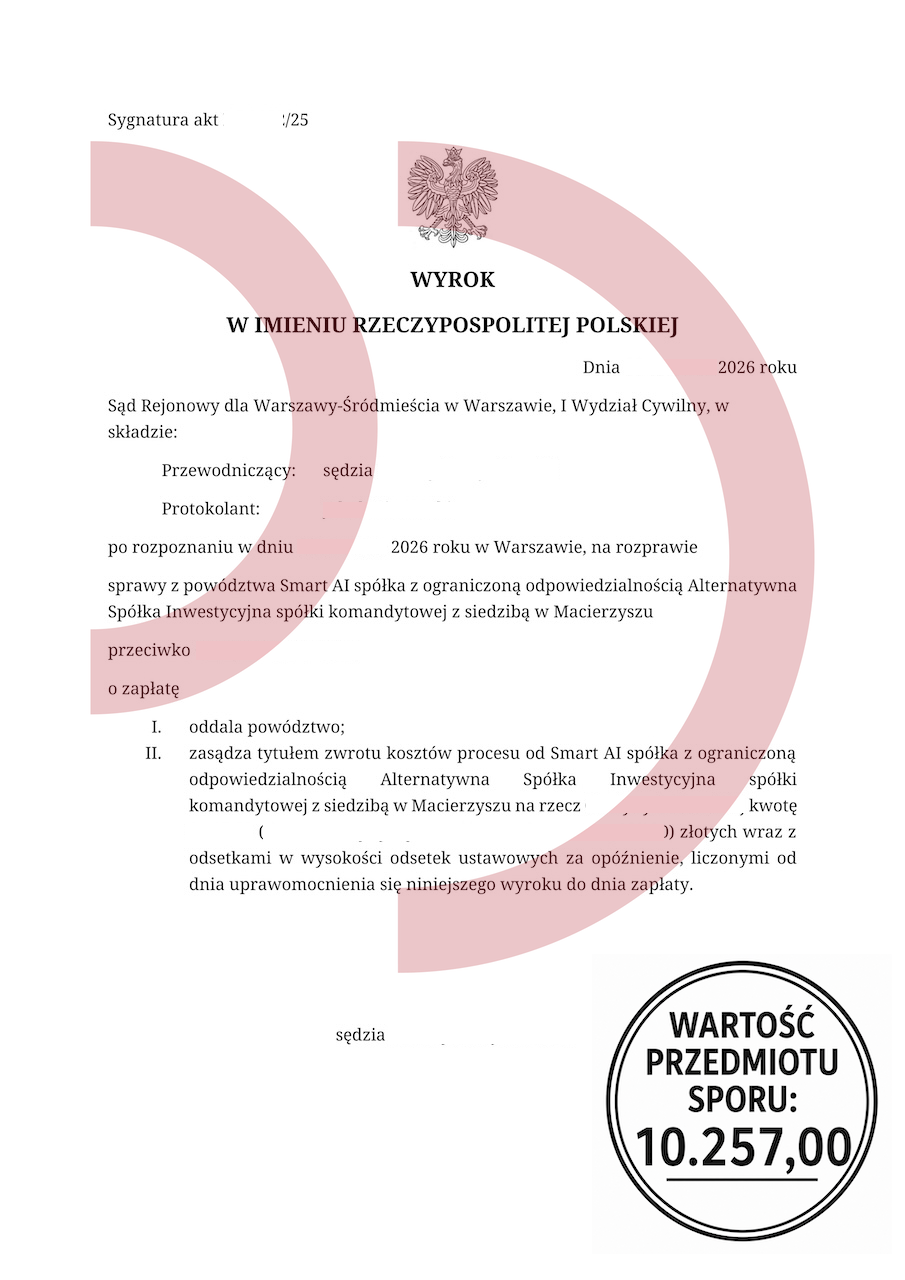

Powód: Smart AI Sp. z o.o. Alternatywna Spółka Inwestycyjna Sp. k.

Wartość przedmiotu sporu: 10.257,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Zanim pomyślisz o konsolidacji, poznaj prawdziwą przyczynę zadłużenia

Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych

Pierwszym krokiem powinno być uczciwe spojrzenie na własną sytuację finansową. Zadłużenie nie pojawia się bez przyczyny. Czasami odpowiadają za nie zbyt niskie dochody, innym razem utrata pracy, choroba albo rozwód. Zdarza się również, że problemem jest hazard, brak kontroli nad wydatkami lub finansowanie codziennych potrzeb kolejnymi pożyczkami.

Dopóki nie zostanie zidentyfikowane źródło problemu, nawet najlepiej wyglądająca oferta finansowania nie rozwiąże sytuacji. Osoba, która nadal będzie wydawała więcej niż zarabia, bardzo szybko ponownie znajdzie się w spirali zadłużenia.

Dlatego przed podjęciem jakiejkolwiek decyzji warto przygotować miesięczny budżet. Spisz wszystkie dochody oraz wydatki. Zobacz, ile pieniędzy faktycznie pozostaje po opłaceniu rachunków. Często okazuje się, że rezygnacja z części abonamentów, niepotrzebnych usług czy kosztownych subskrypcji pozwala odzyskać kilkaset złotych miesięcznie, które można przeznaczyć na spłatę zobowiązań.

Czy kredyt konsolidacyjny bez zaświadczeń dla zadłużonych naprawdę pomaga?

Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych może być dobrym rozwiązaniem wyłącznie w określonych sytuacjach. Jeżeli miesięczna rata po konsolidacji rzeczywiście będzie niższa, całkowity koszt finansowania pozostanie rozsądny, a kredyt nie będzie wymagał korzystania z drogich produktów dodatkowych, może uporządkować domowy budżet.

Nie oznacza to jednak, że każda oferta jest korzystna. Bardzo często spotykamy osoby, które zamiast jednego problemu stworzyły sobie dwa. Po podpisaniu umowy konsolidacyjnej nadal korzystały z chwilówek, kart kredytowych oraz limitów odnawialnych. Efekt był łatwy do przewidzenia. Obok nowej raty pojawiły się kolejne zobowiązania.

Jeszcze większą ostrożność należy zachować wobec pożyczek prywatnych, inwestorskich czy finansowania oferowanego przez pośredników obiecujących późniejsze przeniesienie zadłużenia do banku. Nasze doświadczenie pokazuje, że takie rozwiązania bardzo często prowadzą do gwałtownego wzrostu całkowitego zadłużenia.

Zanim podpiszesz nową umowę, wykorzystaj możliwości, które już posiadasz

Wielu kredytobiorców nie zdaje sobie sprawy, że zanim zacznie szukać nowego finansowania, powinno porozmawiać ze swoim bankiem. Instytucje finansowe często zgadzają się na wydłużenie okresu spłaty, czasowe zawieszenie rat lub restrukturyzację zobowiązania.

Warto również przeanalizować posiadane ubezpieczenia kredytów. W wielu przypadkach dobrowolne polisy można wypowiedzieć, odzyskując część składki lub zmniejszając wysokość miesięcznej raty. Należy jednak każdorazowo sprawdzić warunki umowy, ponieważ niektóre zabezpieczenia są obowiązkowe.

Dobrym rozwiązaniem jest również analiza wcześniej spłaconych kredytów i pożyczek. Często istnieje możliwość odzyskania części prowizji, kosztów lub opłat związanych z wcześniejszą spłatą. Zdarza się również, że osoby zadłużone mogą dochodzić zwrotu opłat za refinansowania lub przedłużenia chwilówek.

Warto także sprawdzić, czy konkretna umowa nie kwalifikuje się do zastosowania sankcji kredytu darmowego. Jeżeli umowa zawiera naruszenia przepisów ustawy o kredycie konsumenckim, możliwe jest ograniczenie obowiązku spłaty wyłącznie do kapitału.

Plan spłaty powinien być strategiczny, a nie przypadkowy

Jednym z najczęstszych błędów jest chaotyczne regulowanie zobowiązań. W praktyce znacznie lepiej sprawdza się podział długów według ich charakteru.

Najpierw warto spłacać zobowiązania, które posiadają niewielkie koszty i nie zostały jeszcze sprzedane ani skierowane do sądu. Następnie należy skoncentrować się na pożyczkach z wysokimi kosztami, stopniowo redukując przede wszystkim kapitał.

Osobną grupę stanowią wierzytelności po cesji, a jeszcze inną sprawy sądowe. Te ostatnie wymagają szczególnej uwagi. Ignorowanie nakazu zapłaty lub pozwu bardzo często prowadzi do uzyskania przez wierzyciela tytułu wykonawczego i skierowania sprawy do komornika. Dlatego każda korespondencja z sądu powinna zostać niezwłocznie przeanalizowana.

Nie pozwól, aby windykacja wymusiła na Tobie złą decyzję

Jednym z największych błędów popełnianych przez osoby zadłużone jest podejmowanie decyzji pod wpływem presji wywieranej przez windykację. W praktyce telefony, wiadomości SMS czy wezwania do zapłaty bardzo często powodują stres, który skłania do zaciągania kolejnych zobowiązań. Tymczasem samo prowadzenie działań windykacyjnych nie oznacza jeszcze, że wierzyciel posiada prawomocny wyrok ani że następnego dnia pojawi się komornik.

Osoby poszukujące hasła Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych często robią to właśnie po kilku dniach intensywnej windykacji. Wydaje im się, że jedynym wyjściem jest zdobycie kolejnych pieniędzy. Tymczasem znacznie rozsądniej jest zachować spokój, nie podejmować pochopnych deklaracji telefonicznych i skoncentrować się na przygotowaniu przemyślanego planu oddłużania.

Doświadczenie pokazuje, że zdecydowanie więcej szkody przynoszą decyzje podejmowane w emocjach niż sama windykacja. Właśnie dlatego warto od początku prowadzić dokumentację swoich zobowiązań, zachowywać umowy, harmonogramy spłat oraz potwierdzenia wpłat. Jeżeli sprawa trafi do sądu, takie dokumenty mogą mieć ogromne znaczenie.

Nie każda sprawa sądowa kończy się przegraną dłużnika

Wiele osób zakłada, że pozew automatycznie oznacza konieczność zapłaty całego dochodzonego roszczenia. Jest to jeden z najczęściej powtarzanych mitów. W rzeczywistości każda sprawa wymaga indywidualnej analizy, a wierzyciel musi udowodnić zasadność swoich roszczeń.

Dobrym przykładem jest kolejny sukces naszej Kancelarii Oddłużeniowej. Wyrok zapadł w sprawie z powództwa Smart AI spółka z ograniczoną odpowiedzialnością Alternatywna Spółka Inwestycyjna spółki komandytowej z siedzibą w Macierzyszu. Sąd Rejonowy dla Warszawy Śródmieścia w Warszawie oddalił powództwo w całości oraz zasądził na rzecz naszego Klienta zwrot kosztów procesu. Wartość przedmiotu sporu wynosiła 10 257 zł.

Takie rozstrzygnięcia pokazują, że rezygnacja z obrony tylko dlatego, że do skrzynki trafił pozew, może być poważnym błędem. Każda sprawa wymaga analizy dokumentów, historii zadłużenia, umowy oraz materiału dowodowego przedstawionego przez powoda.

Od ponad dwudziestu lat pomagamy osobom zadłużonym z całej Polski. Analizujemy umowy kredytowe i pożyczkowe, prowadzimy negocjacje z wierzycielami, bronimy naszych Klientów przed sądami oraz pomagamy odzyskać kontrolę nad finansami. Często okazuje się, że możliwości działania jest znacznie więcej, niż wydaje się na początku.

Największe błędy popełniane przez osoby zadłużone

Najczęściej problem nie polega na samym zadłużeniu, lecz na sposobie reagowania na trudną sytuację. Bardzo wiele osób bierze kolejne chwilówki, aby spłacić wcześniejsze zobowiązania. Taka strategia niemal zawsze prowadzi do lawinowego wzrostu kosztów.

Równie niebezpieczne jest korzystanie z refinansowań oraz przedłużeń terminów spłaty. W praktyce oznacza to wielokrotne płacenie za możliwość odroczenia obowiązku spłaty, podczas gdy kapitał często pozostaje niemal niezmieniony.

Dużym problemem jest również podpisywanie ugód bez wcześniejszej analizy ich treści. Nie każda propozycja wierzyciela będzie korzystna. Czasami zawarcie ugody oznacza uznanie roszczenia, zrzeczenie się części zarzutów albo znaczące zwiększenie całkowitego kosztu zobowiązania.

Nie należy także wierzyć reklamom obiecującym natychmiastowe oddłużenie, usunięcie wpisów z baz dłużników czy gwarantowaną wygraną w sądzie. Każda sprawa jest inna, a skuteczny proces oddłużania zawsze wymaga indywidualnej analizy.

Kiedy kredyt konsolidacyjny bez zaświadczeń dla zadłużonych może mieć sens?

Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych może okazać się rozsądnym rozwiązaniem wyłącznie wtedy, gdy stanowi element większego planu naprawy finansów. Nowa rata musi być możliwa do regularnego regulowania, a kredyt nie może prowadzić do zwiększenia całkowitych kosztów ponad realne możliwości kredytobiorcy.

Przed podpisaniem jakiejkolwiek umowy warto odpowiedzieć sobie na kilka podstawowych pytań. Czy po konsolidacji zrezygnujesz z korzystania z chwilówek? Czy Twój budżet został już uporządkowany? Czy przeanalizowałeś możliwość restrukturyzacji obecnych zobowiązań? Czy sprawdziłeś, czy możesz odzyskać prowizje, koszty refinansowań albo skorzystać z sankcji kredytu darmowego?

Jeżeli odpowiedź na większość z tych pytań brzmi “nie”, prawdopodobnie nowy kredyt nie rozwiąże problemu. Będzie jedynie kolejnym zobowiązaniem, które za kilka miesięcy może stać się źródłem następnych trudności.

Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych

Kredyt konsolidacyjny bez zaświadczeń dla zadłużonych nie jest uniwersalnym sposobem na wyjście z długów. Znacznie ważniejsze od znalezienia kolejnego finansowania jest przygotowanie przemyślanego planu działania. Uporządkowanie budżetu, negocjacje z bankami, analiza zawartych umów, odzyskiwanie nienależnie pobranych kosztów, właściwe ustalenie kolejności spłaty zobowiązań oraz skuteczna obrona w postępowaniach sądowych bardzo często pozwalają osiągnąć znacznie lepsze rezultaty niż podpisanie kolejnej umowy kredytowej.

Jeżeli Twoja sytuacja jest skomplikowana i nie wiesz, od czego zacząć, warto skorzystać z pomocy doświadczonych specjalistów. Nasza Kancelaria Oddłużeniowa od ponad dwudziestu lat pomaga osobom zadłużonym odzyskiwać kontrolę nad finansami, skutecznie bronić się przed pozwami oraz budować realne strategie wychodzenia z długów.

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

kredyt konsolidacyjny bez zaświadczeń dla zadłużonych