Czym jest trzydziestodniowa pożyczka dla zadłużonych? To zobowiązanie krótkoterminowe, czyli tak zwana „chwilówka”. Dla kogo są chwilówki? Dla osób, które mają już za dużo zobowiązań w bankach a potrzebują gotówki. Bank osobie nadmiernie zadłużonej, która ma słabą zdolność kredytową, pieniędzy nie pożyczy. A parabank? Owszem! Parabanki kierują swoją ofertę do osób, które nie mogą już otrzymać finansowania w banku. Taka trzydziestodniowa pożyczka dla zadłużonych jest łatwa do zaciągnięcia, a pieniądze mogą się pojawić na koncie już w kilka minut. Czy jest to atrakcyjna oferta? Dla osób pod presją może tak wyglądać. Ale może warto się zastanowić, skąd ta presja i czy nie można problemu finansowego rozwiązać inaczej?

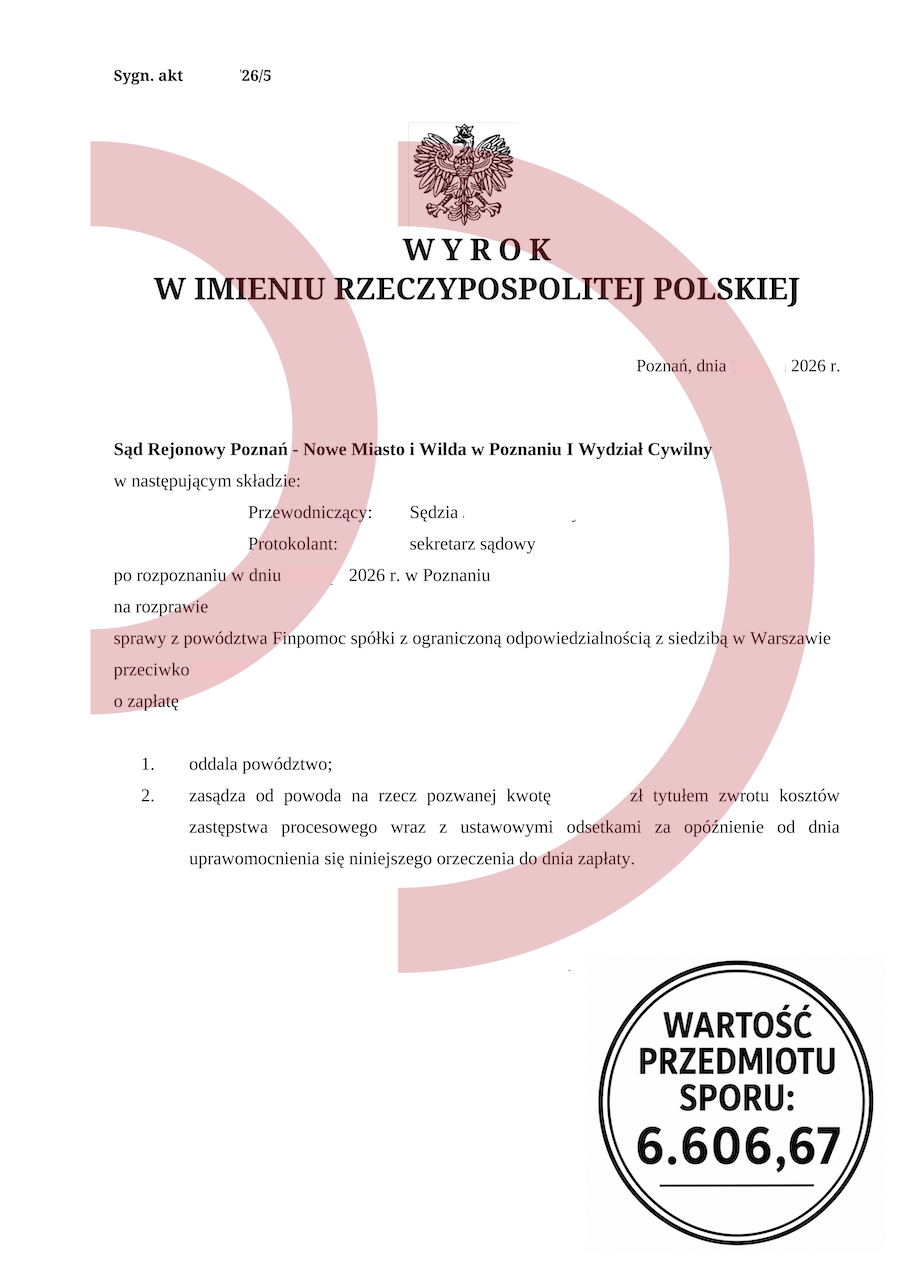

Powód: Finpomoc Sp. z o.o.

Wartość przedmiotu sporu: 6.606.67 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Trzydziestodniowa pożyczka dla zadłużonych

trzydziestodniowa pożyczka dla zadłużonych

Dużo osób, które zaczynają mieć problemy finansowe, brakuje im „do pierwszego”, zaczyna szukać możliwości zdobycia tych pieniędzy. Niestety ograniczają się do kolejnych pożyczek zupełnie pomijając rozwiązanie zaistniałego problemu. A trzydziestodniowa pożyczka dla zadłużonych nierzadko kończy się poważną spiralą zadłużenia, rolowaniem długu na dużą skalę i utopieniu masy pieniędzy na refinansowania i opłaty za przedłużenie terminu płatności. Zawsze zaczyna się od jednej pożyczki chwilówki. Potem jest już z górki - z ilością zobowiązań i rosnącym długiem. Bo skuteczne wyjście z takiego zadłużenia to już ciężka wędrówka pod górę.

Trzydziestodniowa pożyczka dla zadłużonych - czym jest rolowanie długu?

Rolowanie długu to zaciąganie kolejnej pożyczki po to, by spłacić już tę, którą się ma. Chwilówka, czyli trzydziestodniowa pożyczka dla zadłużonych, jest bardzo wysoko zagrożona zastosowaniem tego procederu. Dlaczego? Bo często trudno jest jednorazowo spłacić całą pożyczoną kwotę. Zwłaszcza, że zgodnie z danymi Biura Informacji Kredytowej, średnia wysokość chwilówki w lutym 2026 roku wyniosła prawie 2900 zł. Ciężko jest spłacić taką kwotę jednorazowo, zwłaszcza przy zaawansowanych problemach finansowych, ratach kredytu w banku, zaległych rachunkach i wysokich kosztach życia.

Jak uniknąć rolowania pożyczki chwilówki?

Jeśli nie masz naprawdę wolnych środków na spłatę takiego zobowiązania, zdecydowanie nie zaciągaj kolejnej pożyczki, aby spłacić aktualną. Nie daj się wciągnąć w rolowanie długu. Rozłóż ten dług na raty i spłacaj co miesiąc tyle, ile możesz. Jeśli w ten sposób spłacisz pożyczkę w kilka miesięcy to uwierz, nic złego się nie stanie. Nawet jeśli sprawa trafi do e-sądu, to szybko i bezboleśnie sobie z tym poradzisz. Tutaj znajdziesz poradnik, jak się tym zająć. Nie warto rolować chwilówek dla „świętego” spokoju. Bo taki nie nadejdzie, jeśli nie wyrwiesz się z pętli zadłużenia. A strach przed windykacją, mimo że w twoim mniemaniu uzasadniony, jest naprawdę niepotrzebny. Windykator może co najwyżej z tobą porozmawiać. A ty z nim wcale nie musisz. A komornik? Nie wejdzie ci na pensję po dwóch czy trzech miesiącach zaległości. Najpierw musi się wiele wydarzyć ze strony pożyczkodawcy i niewiele z twojej strony, by do takiej sytuacji doszło.

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

trzydziestodniowa pożyczka dla zadłużonych