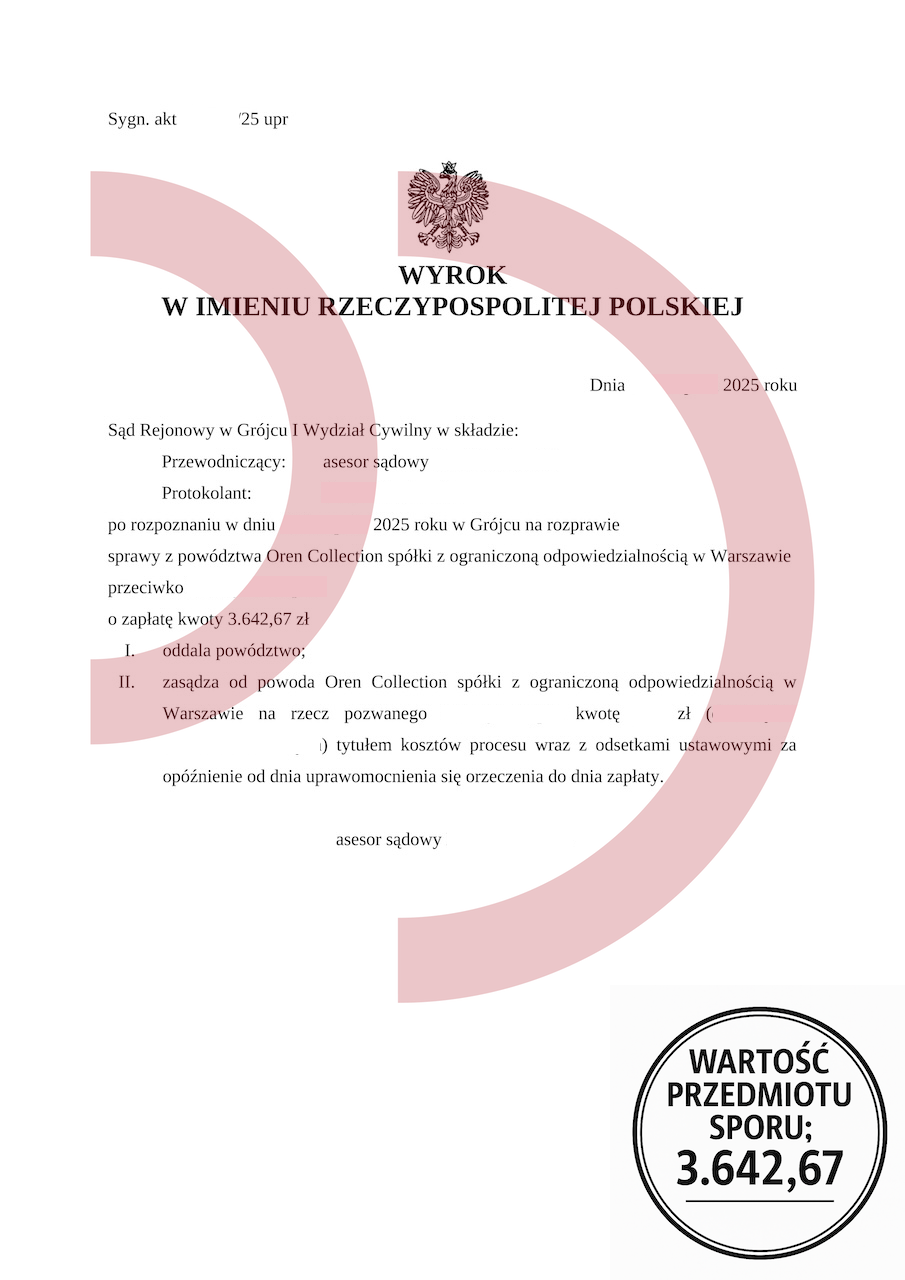

Wielu konsumentów, próbując odzyskać równowagę finansową, decyduje się na nieprzemyślany kredyt na spłatę długów, wierząc, że to szybka droga do uporządkowania zobowiązań. Gdy narasta presja windykacji, a skrzynka pocztowa zapełnia się kolejnymi wezwaniami, pojawia się pokusa, by „zamknąć temat” jednym większym kredytem. Jednak ten krok, wykonywany często pod wpływem emocji, może stać się początkiem jeszcze poważniejszych problemów. Osoby, które już borykają się z trudnościami finansowymi, rzadko analizują rzeczywiste koszty, prowizje, okres kredytowania czy ukryte opłaty, co prowadzi do kolejnej spirali zadłużenia. Najlepszym dowodem, że nie każda sytuacja wymaga zaciągania nowego zobowiązania, jest załączony wyrok z Sądu Rejonowego w Grójcu, gdzie powód – Oren Collection – przegrał sprawę o 3.642,67 zł, a roszczenie zostało oddalone w całości. Sąd dodatkowo zasądził zwrot kosztów procesu na rzecz pozwanej. To pokazuje, że zanim ktoś rozważy nieprzemyślany kredyt na spłatę długów, warto sprawdzić, czy roszczenia wierzycieli są w ogóle zasadne.

Powód: Oren Collection Sp. z o.o.

Wartość przedmiotu sporu: 3.642,67 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Nieprzemyślany kredyt na spłatę długów jako pozorna ulga

nieprzemyślany kredyt na spłatę długów

Często wydaje się, że nieprzemyślany kredyt na spłatę długów rozwiąże wszystkie problemy naraz. Bank spłaca wcześniejsze zobowiązania, a klient otrzymuje „jedną wygodną ratę”. W rzeczywistości jednak taka rata bywa dłuższa, bardziej obciążająca, a całkowity koszt kredytu znacząco wzrasta. Zadłużony konsument nie tylko nie zmniejsza obciążeń – on je powiększa, choć psychologicznie odczuwa chwilową ulgę.

Banki często nie informują wprost, że konsolidacja lub nowy kredyt udzielany osobie zadłużonej jest obarczony wyższym ryzykiem, a koszty mogą być znacznie wyższe niż w standardowych ofertach. To sprawia, że nieprzemyślany kredyt na spłatę długów staje się narzędziem, które zamiast pomagać, wpycha konsumenta w nowe zobowiązanie, z którego trudno się wydostać. Osoba zadłużona traci zdolność kredytową jeszcze szybciej, a zanim skończy spłatę jednego zobowiązania, pojawiają się kolejne.

Nieprzemyślany kredyt na spłatę długów a ryzyko ukryte w dokumentach

Kolejnym niebezpieczeństwem, jakie niesie nieprzemyślany kredyt na spłatę długów, jest fakt, że konsumenci często nie analizują treści umowy kredytowej. Zaciągają kolejne zobowiązanie w pośpiechu, nie zdając sobie sprawy, że podpisują dokumenty obciążone wysokimi opłatami przygotowawczymi, ubezpieczeniami czy kosztami dodatkowymi ukrytymi w regulaminach. Tymczasem wiele roszczeń kierowanych przez wierzycieli, fundusze sekurytyzacyjne czy firmy windykacyjne okazuje się nieudowodnionych lub sprzecznych z przepisami.

Załączony wyrok z Grójca doskonale pokazuje, że nie każde żądanie zapłaty jest zasadne. Gdyby pozwana zdecydowała się na nieprzemyślany kredyt na spłatę długów, mogłaby spłacić zobowiązanie, którego – jak wykazał sąd – w rzeczywistości nie musiała regulować. To przestroga dla tysięcy osób, które rozważają zaciągnięcie kolejnego kredytu zamiast weryfikacji podstawy roszczenia.

Nieprzemyślany kredyt na spłatę długów a skuteczna alternatywa

Zamiast wybierać nieprzemyślany kredyt na spłatę długów, zdecydowanie rozsądniej jest przeanalizować swoją sytuację prawną i finansową wraz ze specjalistami, którzy na co dzień zajmują się oddłużaniem. Często okazuje się, że:

– część roszczeń jest bezpodstawna,

– fundusz nie ma legitymacji czynnej,

– dokumenty są niekompletne,

– koszty zostały naliczone niezgodnie z ustawą.

Profesjonalne wsparcie pozwala nie tylko zatrzymać windykację, ale również doprowadzić do oddalenia powództwa – dokładnie tak jak w sprawie Oren Collection. Dopiero po takiej analizie można świadomie zdecydować, czy kolejny kredyt w ogóle ma sens, czy też stanie się pułapką finansową.

Sukces w sprawie Oren

Choć wiele osób wierzy, że nieprzemyślany kredyt na spłatę długów jest drogą do natychmiastowego uwolnienia się od problemów, w rzeczywistości często prowadzi on do jeszcze większego chaosu finansowego. Załączony wyrok pokazuje, że zanim sięgniemy po nowe zobowiązanie, warto sprawdzić, czy wierzyciel w ogóle ma podstawy do żądania zapłaty. Jeśli potrzebujesz rzetelnej analizy swojej sytuacji i realnej ochrony przed roszczeniami, skorzystaj z usług naszej Kancelarii Oddłużeniowej.

Jak zredukować wysokość rat kredytowych w prosty sposób?

Wielu kredytobiorców zadaje sobie pytanie, jak zredukować wysokość rat kredytowych w prosty sposób? Zwłaszcza w sytuacji, gdy miesięczne zobowiązania zaczynają…

Uciążliwe chwilówki dla zadłużonych

Uciążliwe chwilówki dla zadłużonych – jak nie wpaść w spiralę i nie zwariować? Gdyby chwilówki były człowiekiem, pewnie miałyby uśmiech…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

nieprzemyślany kredyt na spłatę długów