Dla wielu osób borykających się z problemami finansowymi oczywiste jest, że trzeba znaleźć wyjście z trudnej sytuacji. Często pierwszą myślą jest załatanie dziury w budżecie kolejną pożyczką. Konsolidacja zobowiązań w kryzysie finansowym może być ratunkiem – jeśli rozegrana rozsądnie. Albo gwoździem do trumny, gdy decyzja będzie nieprzemyślana, a siłą napędową do tego działania będzie desperacja. Niezależnie od efektu, konsolidacja zobowiązań w kryzysie pożyczkowym to tylko plaster na ranę. Aby wyjść z tego obronną ręką, trzeba wyeliminować źródło problemu.

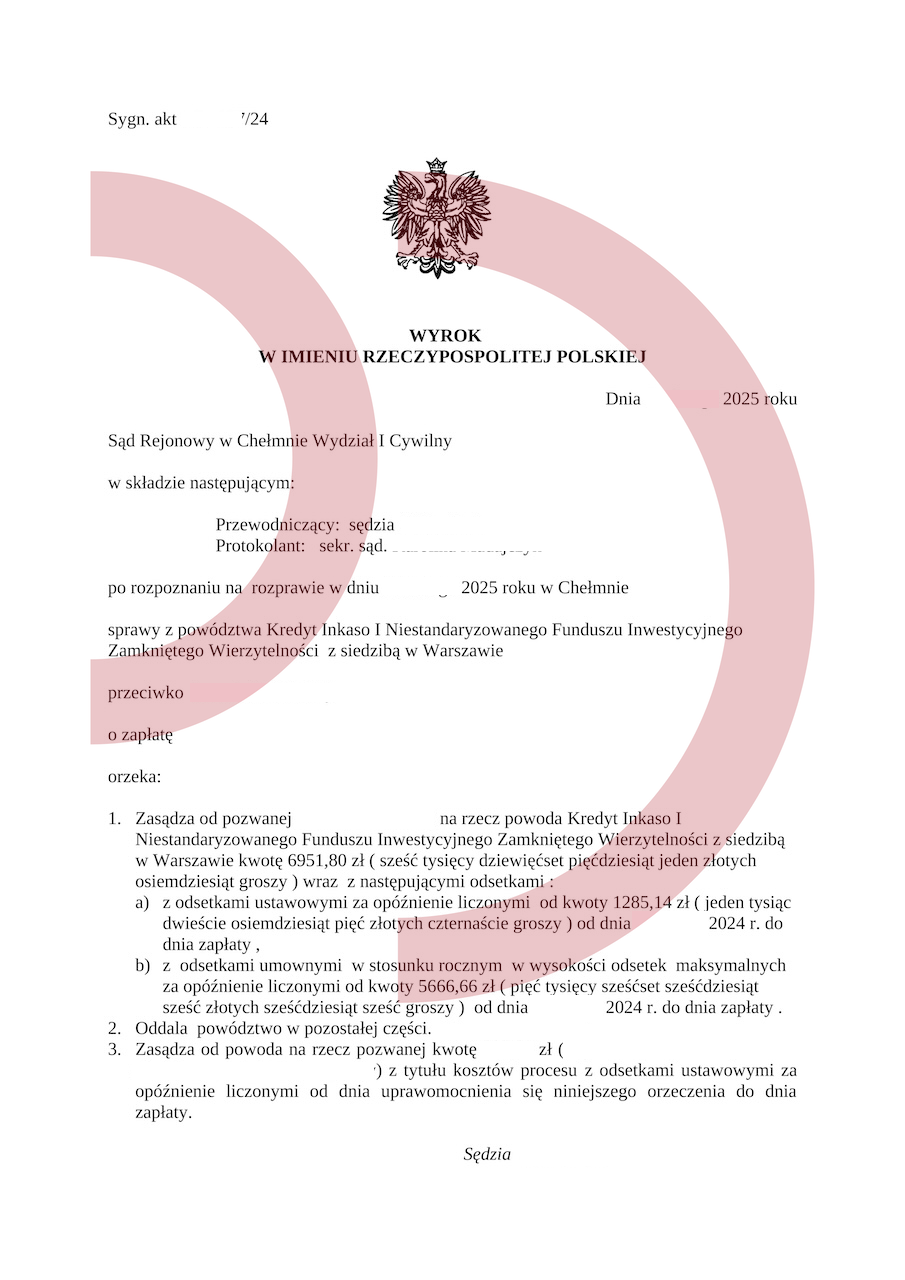

Powód: Kredyt Inkaso I NSFIZ

Wartość przedmiotu sporu: 14.648,91 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Zasądzono 6.951,80 zł, oddalenie w pozostałym zakresie, brak kosztów procesu

Na czym polega konsolidacja zobowiązań?

Konsolidacja zobowiązań to połączenie kilku pożyczek w jedną. Z reguły wynikiem ma być obniżenie comiesięcznych zobowiązań, a konsekwencją jest wydłużenie okresu spłaty. Konsolidacja zobowiązań w kryzysie kusi jedną ratą, ale często wiąże się z wyższym kosztem całkowitym. Zobowiązanie staje się droższe, ze względu na dłuższy czas spłaty odsetek. Dodatkowo mogą pojawić się nowe koszty pozaodsetkowe, jak prowizja, czy ubezpieczenie. Jeśli chcesz, by taka pożyczka była pomocą a nie strzałem w kolano, trzeba wnikliwie przeanalizować nie tylko nową ofertę, ale także zobowiązania przeznaczone do konsolidacji.

Konsolidacja zobowiązań w kryzysie to ryzykowne działanie

Działając w desperacji i pod presją zbliżających się płatności, na które nie masz środków, trudno podjąć racjonalną decyzję. Dodatkowo takie rozwiązanie daje tylko pozorne odczucie odzyskania kontroli nad finansami. Aby konsolidacja nie zakończyła się porażką, należy przede wszystkim odnaleźć źródło problemów. I nauczyć się nowych, zdrowych nawyków finansowych. W przeciwnym razie takie rozwiązanie przestanie działać po kilku czy kilkunastu miesiącach. Wrócisz do zaciągania kolejnych pożyczek i znów znajdziesz się w punkcie wyjścia.

Co zamiast konsolidacji?

konsolidacja zobowiązań w kryzysie

Kiedy emocje biorą górę, konsolidacja zobowiązań w kryzysie wydaje się rozsądna, ale warto się zatrzymać i przemyśleć swoją sytuację. Może warto sprawdzić, czy jest możliwość optymalizacji aktualnych obciążeń tak, by obniżyć miesięczną kwotę zobowiązań? Jest kilka możliwości:

- Rezygnacja z dobrowolnego ubezpieczenia – sprawdź, czy aktualne pożyczki są ubezpieczone i czy możesz z tego zrezygnować. W rezultacie możesz zyskać kilkaset złotych oszczędności miesięcznie lub odzyskać jednorazowo większą kwotę, jeśli składka była pobrana w całości z góry.

- W przypadku pożyczek parabankowych – sprawdź, czy możesz zrezygnować z pakietów dodatkowych, takich jak pakiet medyczny, czy językowy.

- Restrukturyzacja aktualnych pożyczek w banku – sprawdź dostępność wakacji kredytowych, czasowej lub stałej restrukturyzacji. Restrukturyzacja może polegać na wydłużeniu okresu spłaty lub czasowym zawieszeniu spłaty części kapitałowej. Pomoże to złapać finansowy oddech i na przykład nadpłacić inne zobowiązania.

Konsolidacja zobowiązań w kryzysie to decyzja, która wymaga chłodnej kalkulacji, a nie działania pod wpływem stresu i strachu przed windykacją. Zanim się na taką zdecydujesz, sprawdź, czy nie masz innych opcji na ograniczenie miesięcznych zobowiązań.

Wyjątkowa pomoc dla ludzi zadłużonych

Wyjątkowa pomoc dla ludzi zadłużonych tylko z naszą Kancelarią Oddłużeniową. To nie jest tylko obietnica, to pewność, którą dajemy każdemu…

Skrupulatny i dokładny sprzeciw od nakazu to podstawa

Skrupulatny i dokładny sprzeciw od nakazu zapłaty? Owszem to kompleksowa pomoc Kancelarii Oddłużeniowej. W obliczu otrzymania nakazu zapłaty wiele osób…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

konsolidacja zobowiązań w kryzysie