W dzisiejszych czasach coraz więcej osób zmagających się z nadmiernym zadłużeniem szuka skutecznych metod, które pozwolą im odzyskać kontrolę nad domowym budżetem. Jedną z najczęściej reklamowanych opcji jest bankowa konsolidacja zobowiązań – rozwiązanie, które dla wielu brzmi jak ostatnia deska ratunku. Ale czy rzeczywiście jest to najlepsza droga wyjścia z pętli długów? Czy każdy może skorzystać z konsolidacji? I przede wszystkim – czy to rozwiązanie opłacalne w dłuższej perspektywie? Bankowa konsolidacja zobowiązań polega na połączeniu kilku różnych kredytów, pożyczek i innych zobowiązań w jeden wspólny kredyt konsolidacyjny. Dzięki temu zamiast wielu rat do spłacenia w różnych terminach, dłużnik spłaca tylko jedną – często niższą miesięczną ratę, rozłożoną na dłuższy okres. To rozwiązanie wydaje się wygodne i atrakcyjne, szczególnie dla osób, które mają trudność z bieżącą obsługą wielu zobowiązań. Jednak jak każda usługa finansowa, bankowa konsolidacja zobowiązań ma swoje plusy i minusy, o których warto wiedzieć przed podjęciem decyzji.

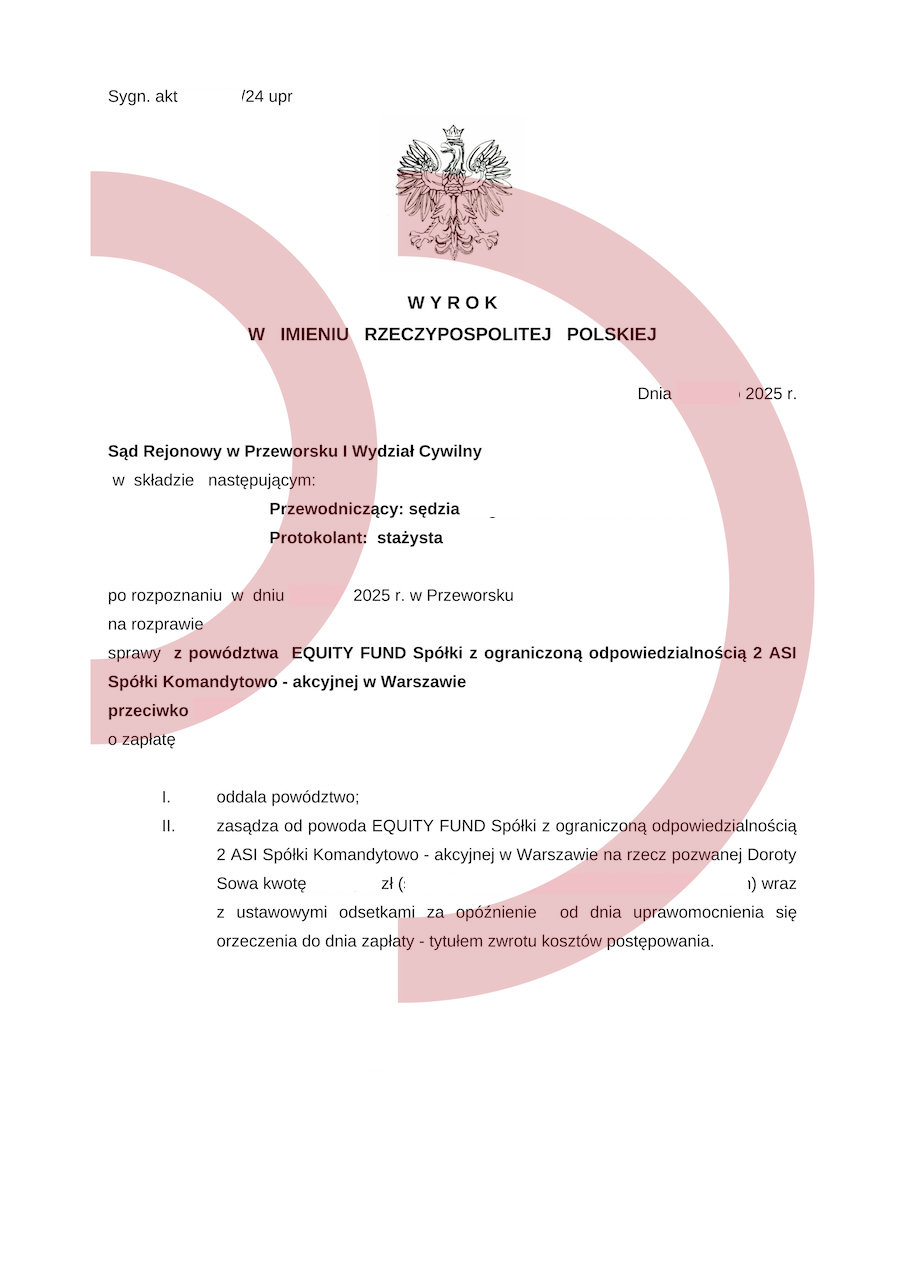

Powód: Equity Fund Sp. z o.o.

Wartość przedmiotu sporu: 7.783,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu.

Na czym polega bankowa konsolidacja zobowiązań?

bankowa konsolidacja zobowiązań

Bankowa konsolidacja zobowiązań to proces refinansowania zadłużenia, który umożliwia spłatę wielu różnych zobowiązań finansowych – kredytów gotówkowych, kart kredytowych, limitów w koncie, a czasem nawet pożyczek pozabankowych – poprzez zaciągnięcie jednego nowego kredytu. Nowa umowa zawarta z bankiem pozwala nie tylko uporządkować finanse, ale często też obniżyć miesięczne obciążenia. Niższa rata wynika najczęściej z wydłużenia okresu spłaty, co może dać chwilową ulgę w budżecie.

To rozwiązanie może być przydatne dla osób, które nie radzą sobie z terminową spłatą wielu zobowiązań i chcą uporządkować swoją sytuację. Trzeba jednak pamiętać, że bankowa konsolidacja zobowiązań wiąże się z dodatkowymi kosztami – prowizją, ubezpieczeniem, a także z wyższym całkowitym kosztem kredytu, zwłaszcza przy długim okresie spłaty.

Kto może skorzystać z konsolidacji i jakie są zagrożenia?

Nie każdy może skorzystać z konsolidacji bankowej. Banki dokładnie analizują zdolność kredytową, historię w BIK oraz stabilność dochodów. Jeśli ktoś ma już zaległości w spłatach lub widnieje w rejestrach dłużników, szansa na pozytywną decyzję może być niewielka. Dla takich osób bankowa konsolidacja zobowiązań może nie być dostępna, co oznacza konieczność szukania innych metod oddłużania, np. ugód z wierzycielami lub pomocy kancelarii oddłużeniowej.

Warto też wiedzieć, że po konsolidacji trzeba wykazać dużą dyscyplinę finansową. Dla wielu osób obniżona rata staje się pretekstem do zaciągnięcia kolejnych zobowiązań. Efekt? Szybki powrót do punktu wyjścia lub – co gorsza – pogłębienie problemu. Dlatego zanim zdecydujesz się na bankową konsolidację zobowiązań, warto przeanalizować wszystkie za i przeciw oraz skonsultować się z doradcą.

Alternatywy dla konsolidacji – kiedy lepiej postawić na oddłużanie?

Dla wielu osób z problemami finansowymi bankowa konsolidacja zobowiązań może być trudna lub wręcz niemożliwa do uzyskania. Wtedy warto pomyśleć o alternatywach – np. o profesjonalnym oddłużaniu. Kancelarie oddłużeniowe pomagają w analizie umów, sprawdzają możliwość zastosowania sankcji kredytu darmowego, negocjują ugody z wierzycielami, a często również reprezentują klientów w sądzie.

Każdego dnia udowadniamy, że skuteczna obrona prawna ma sens. Nasza kancelaria wygrała w całości kolejną sprawę z Equity Fund – tym razem o zapłatę 7.783,00 zł, gdzie sąd oddalił powództwo w całości. To kolejny sukces, który pokazuje, że nie każda umowa pożyczki czy cesja wierzytelności jest nie do podważenia. Pomagamy naszym klientom nie tylko oddychać finansowo, ale także odzyskać spokój i godność.

Jeśli więc czujesz, że bankowa konsolidacja zobowiązań nie jest dla Ciebie, nie rezygnuj z walki o lepsze jutro. Oddłużanie to realna i skuteczna droga wyjścia z długów – wystarczy, że zrobisz pierwszy krok i zgłosisz się po pomoc.

Uprawomocnienie wyroku i komornik? No way!

Gdy sprawy dłużnika trafią do sądu, najczęściej ten na posiedzeniu niejawnym wydaje stosowne orzeczenie. Niestety konsekwencją nie podejmowanie obrony w…

Niespłacony kredyt na oddłużenie to poważny problem

Pamiętaj, że nakaz zapłaty wydany i doręczony przez sąd, nie poczeka na lepsze czasy. Z pewnością, gdy w terminie 14…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

bankowa konsolidacja zobowiązań