Osoby borykające się z nadmiernym obciążeniem kredytami często rozważają skonsolidowanie swoich zobowiązań. Osoby bardzo zadłużone, które oprócz kredytów bankowych toną także w pozabankowych, w tym w chwilówkach najczęściej upatrują w tym jedyną szansę wyjścia z długów. Kiedy taki ruch jest korzystny? A kiedy niekorzystna konsolidacja zobowiązań jest "kropką nad i" finansowej katastrofy dłużnika?

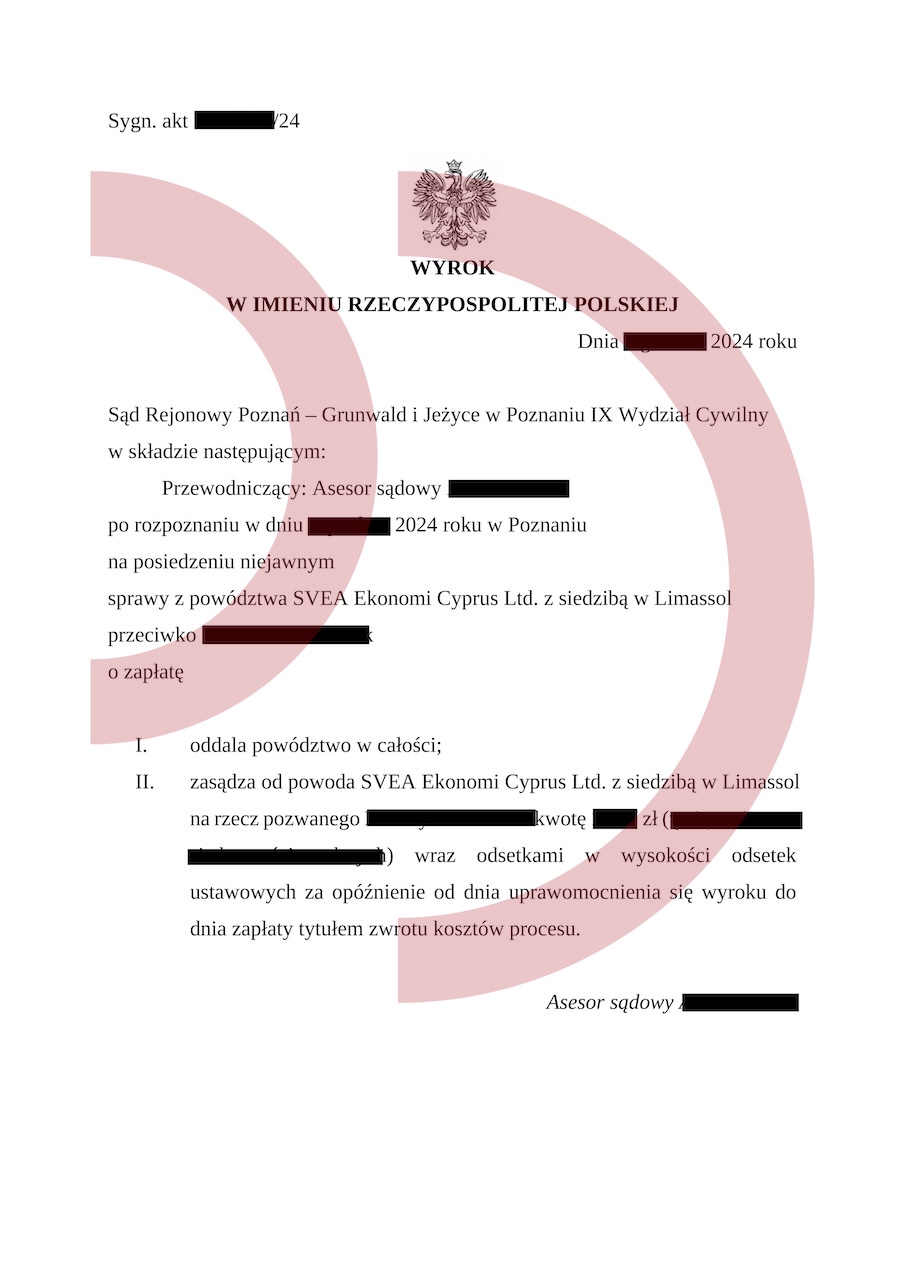

Powód: Svea Ekonomi Cyprus Ltd.

Wartość przedmiotu sporu: 8.995,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Czym jest konsolidacja?

niekorzystna konsolidacja zobowiązań

Konsolidacja zobowiązań polega na połączeniu aktualnie spłacanych pożyczek w jedną, większą i spłacanie jednej raty. W założeniu bardziej dogodnej, która ma odciążyć budżet domowy. Konsolidacja, z punktu widzenia ponoszonych kosztów, jest niekorzystna. Mamy jedną, mniejszą ratę, ale za to na dłuższy okres a co za tym idzie, spłacamy więcej odsetek. Aby rozwiązanie to przynosiło jakiekolwiek korzyści (z punktu widzenia domowego budżetu) są w zasadzie 2 warunki - konsolidacja musi być bankowa, a osoba z niej korzystająca musi umieć zarządzać budżetem. Niestety, z punktu widzenia dłużnika, którego gonią terminy spłat pożyczek ratalnych (bankowych i parabankowych) i chwilówek jest to niekorzystna konsolidacja zobowiązań. Z naszych doświadczeń, dłużnik decyduje się na bardzo drogie, pozabankowe rozwiązania.

Parabankowa, niekorzystna konsolidacja zobowiązań - gdzie dłużnik popełnia błąd?

Dłużnikiem kierują emocje, napędzane strachem i widmem komornika. Tkwi w pętli zadłużenia już długo, boi się windykacji, jest przekonany, że komornik czeka tuż za rogiem. Jedyne wyjście, jakie przychodzi mu do głowy, to konsolidacja swoich długów. W banku konsolidacji nie otrzyma, jego BIK z każdej strony krzyczy "chwilówka". Tutaj z pomocą przychodzą parabanki ratalne i ich niekorzystna konsolidacja zobowiązań. Zlepią kilka zobowiązań w jedno, dorzucą wszelkie możliwe koszty, obejdą prawo, by dorzucić jeszcze więcej. Dłużnik poczuje chwilową ulgę, a w konsekwencji jego zadłużenie właśnie mocno urosło. Ale rozwiązanie było szybkie, łatwe i przyjemne. Co dalej?

Pozabankowa, niekorzystna konsolidacja zobowiązań z pośrednikiem, zwanym inwestorem

Są ludzie, którzy inwestują w dłużników. Kto by pomyślał? Bardzo drogie, podstępne rozwiązanie. Tak zwany gwóźdź do trumny dłużnika. Bardzo łatwo trafić na nieetycznych pośredników. Ta niekorzystna konsolidacja zobowiązań to magia, która często pozwala uzyskać ratę kredytu w wysokości 80% miesięcznego wynagrodzenia dłużnika. W rezultacie, ten ruch często kończy się dla dłużnika rozważaniami nad upadłością konsumencką. Zatem co robić?

Oddłużanie zamiast zadłużania

Weź sprawy w swoje ręce dłużniku i zacznij proces wychodzenia z długów. Stwórz plan stopniowej spłaty zobowiązań a potem się go trzymaj. Nie bój się windykacji, realnie nic nie mogą Ci zrobić. Przed komornikiem też można się bronić. Przede wszystkim działaj na swoją korzyść. Jeśli potrzebujesz profesjonalnego wsparcia to zgłoś się do kancelarii specjalizującej się w obronie dłużników. Z wierzycielami można negocjować, można też wygrywać w sądzie.

Jak skutecznie i szybko wyjść z długów?

Jak skutecznie i szybko wyjść z długów? To pytanie, które nurtuje wiele osób, które zmagają się z problemami finansowymi. W…

Błyskawiczna chwilówka na dowód online to zły pomysł

Wiemy, że czasami zdarzają się sytuacje, które wymagają większych nakładów gotówki. Z pewnością nigdy nie jesteśmy w stanie przewidzieć, kiedy…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

niekorzystna konsolidacja zobowiązań