Wiele osób zadłużonych zastanawia się, jakie rozwiązanie będzie dla nich najlepsze: pomoc w spłacie długów a upadłość konsumencka. To dwa różne podejścia, które jednak mają wspólny cel – uwolnienie człowieka od spirali zadłużenia i odzyskanie spokoju w życiu codziennym. Zanim podejmie się decyzję, warto zrozumieć, czym różni się polubowne regulowanie zobowiązań od formalnej procedury upadłości konsumenckiej, a także jakie skutki niosą oba te rozwiązania. Niedawny przykład z Krajowego Rejestru Zadłużonych pokazuje, że sądy coraz częściej przychylają się do wniosków zadłużonych osób, które nie prowadzą działalności gospodarczej i nie mają już możliwości regulowania swoich zobowiązań.

Wysokość długu: 249.005,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Postanowienie sądu o ogłoszeniu upadłości konsumenckiej

Pomoc w spłacie długów – dla kogo i na jakich zasadach?

Pomoc w spłacie długów a upadłość konsumencka

Pomoc w spłacie długów a upadłość konsumencka to dwa różne narzędzia, które odpowiadają na inne potrzeby zadłużonego. Pomoc w spłacie długów obejmuje przede wszystkim negocjacje z wierzycielami, podpisywanie ugód, a także korzystanie z konsolidacji kredytów czy pożyczek. Takie rozwiązania sprawdzają się w sytuacji, gdy dłużnik ma choćby minimalne dochody pozwalające na regularne spłacanie rat. Wówczas możliwe jest obniżenie miesięcznego obciążenia, a w konsekwencji uniknięcie windykacji i postępowań sądowych. To droga mniej formalna i szybsza niż procedura upadłości, ale wymaga stałej współpracy z wierzycielami i zdolności do wywiązywania się z zawartych porozumień.

Upadłość konsumencka – ostateczna ochrona przed wierzycielami

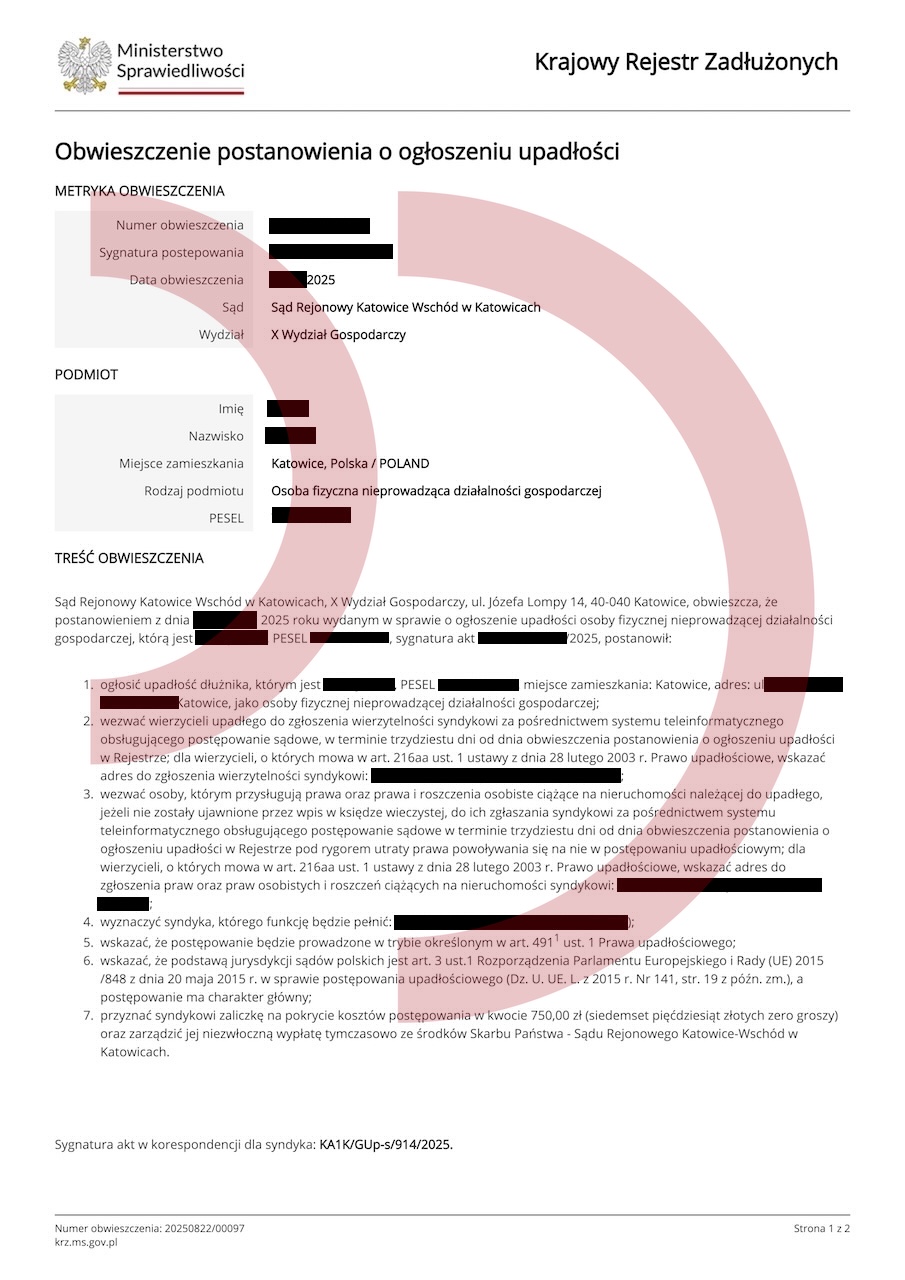

Kiedy sytuacja zadłużonego staje się dramatyczna i brak już realnej szansy na spłatę zobowiązań, pozostaje upadłość konsumencka. Pomoc w spłacie długów a upadłość konsumencka różnią się tym, że upadłość jest postępowaniem sądowym, które daje dłużnikowi silną ochronę prawną. Po jej ogłoszeniu wszystkie egzekucje komornicze zostają zawieszone, a wierzyciele mają obowiązek zgłosić swoje roszczenia do syndyka. Sąd może następnie ustalić plan spłaty, który będzie dostosowany do możliwości finansowych dłużnika, a w niektórych przypadkach może nawet całkowicie umorzyć długi. Tak było w sprawie rozpatrywanej przez Sąd Rejonowy Katowice-Wschód, gdzie w obwieszczeniu z 2025 roku wskazano osobę fizyczną, wobec której ogłoszono upadłość konsumencką. To pokazuje, że procedura ta staje się realnym narzędziem ratunkowym dla osób przytłoczonych zobowiązaniami.

Które rozwiązanie wybrać – pomoc w spłacie długów a upadłość konsumencka?

Decyzja między pomocą w spłacie długów a upadłością konsumencką powinna być poprzedzona dokładną analizą sytuacji finansowej. Jeśli dłużnik posiada dochody i chce uniknąć piętna związanego z upadłością, warto spróbować negocjacji i ugód z wierzycielami. Z kolei, gdy zobowiązania znacząco przekraczają możliwości spłaty, a wierzyciele są nieustępliwi, upadłość konsumencka może być jedynym wyjściem. Choć procedura sądowa trwa dłużej, daje dłużnikowi ochronę i często kończy się całkowitym oddłużeniem. W praktyce oznacza to możliwość rozpoczęcia życia od nowa, bez presji windykatorów i komornika.

Bądź mądry przed szkodą

Pomoc w spłacie długów a upadłość konsumencka to dwa różne kierunki działania. Pierwszy zakłada polubowne porozumienia i szukanie kompromisu z wierzycielami, drugi – ochronę w postępowaniu sądowym, która może zakończyć się całkowitym oddłużeniem. Wybór zależy od realnych możliwości finansowych dłużnika. Warto pamiętać, że każda sytuacja zadłużeniowa jest inna, a doświadczenie pokazuje, że dobrze przygotowany wniosek o upadłość może dać szansę na całkowite uwolnienie się od zobowiązań, tak jak miało to miejsce w opisanej sprawie z Katowic.

Pożyczka online bez zdolności kredytowej to kiepski pomysł

Pożyczka online bez zdolności kredytowej to kiepski pomysł. Nie masz zdolności - nie pożyczaj. Nawet jak masz zdolność kredytową najlepiej…

EOS uzyskał nakaz zapłaty co robić? Nie panikuj!

Pan Marek otrzymał z sądu dokumenty. Po otwarciu okazało się, że Eos uzyskał nakaz zapłaty - co robić? I kto…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

Pomoc w spłacie długów a upadłość konsumencka