Brałeś jedną chwilówkę z myślą, że szybko ją spłacisz. Potem drugą, żeby spłacić pierwszą. Trzecią, bo zabrakło na rachunki. I nagle liczba zobowiązań rośnie, a Ty łapiesz się na tym, że z wypłaty nie zostaje nic. W takiej sytuacji wiele osób zadaje sobie pytanie, czy można skonsolidować długi chwilówkowe? Z jednej strony to kuszące – jedna rata, niższe miesięczne zobowiązanie i spokój. Ale czy to naprawdę możliwe, opłacalne i bezpieczne?

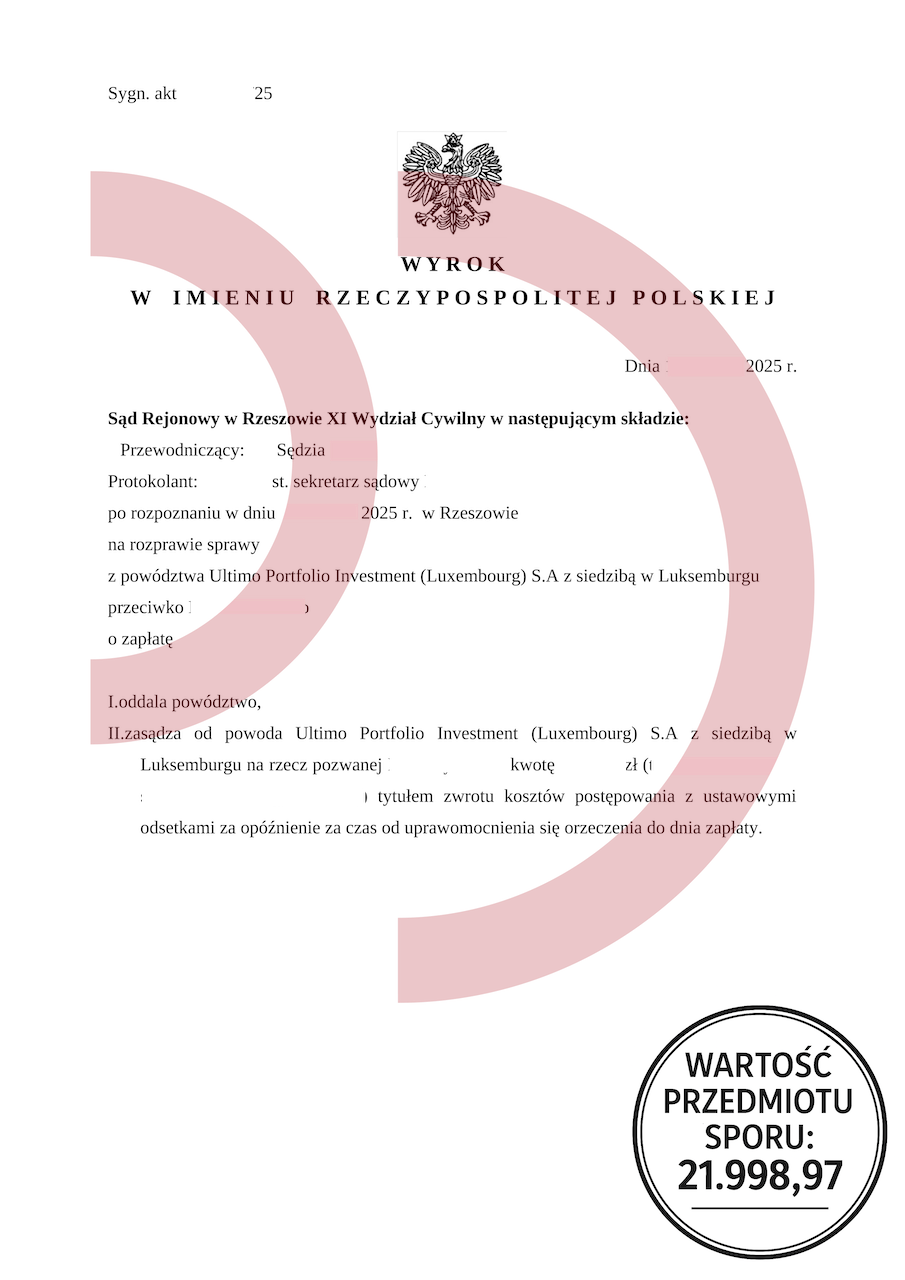

Powód: Ultimo NSFIZ

Wartość przedmiotu sporu: 21.998,97 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Czy można skonsolidować długi chwilówkowe w banku?

czy można skonsolidować długi chwilówkowe

Dobra wiadomość jest taka, że niektóre banki czasami zgadzają się na konsolidację chwilówek. Ale jest haczyk i trzeba spełnić kilka warunków. Po pierwsze chwilówek nie może być dużo. Najczęściej chodzi o 1–2 pożyczki o stosunkowo niewysokiej kwocie. Po drugie muszą być spłacane terminowo. Jeśli spóźniłeś się z ratą, bank może odrzucić Twój wniosek. Po trzecie Twój BIK musi wyglądać dobrze, czyli brak zaległości, dobry scoring, niskie zadłużenie a do tego stabilne wpływy z umowy o pracę. Najlepiej na czas nieokreślony. Czy można skonsolidować długi chwilówkowe w banku? Tak, ale tylko wtedy, gdy sytuacja jeszcze nie wymknęła się spod kontroli. Jeśli chwilówki są przeterminowane, długów jest dużo i pojawiają się wpisy w bazach dłużników szanse maleją praktycznie do zera. Wtedy nawet solidne dochody nie przekonają banku o Twojej wiarygodności jako pożyczkobiorcy. To rozwiązanie bardziej dla tych, którzy zauważyli problem wcześnie i chcą ugasić pożar zanim się rozprzestrzeni.

Prywatni inwestorzy. Rozwiązanie czy kolejne kłopoty?

Kiedy banki odmawiają, na horyzoncie pojawiają się „konsolidacje prywatne”. Prywatni inwestorzy, firmy pożyczkowe i tzw. pośrednicy finansowi oferują konsolidację długów, nawet tych „trudnych”. Ale uwaga, to bardzo ryzykowne rozwiązanie. Po pierwsze, koszty mogą być kosmiczne: prowizje, ubezpieczenia, opłaty przygotowawcze, opłacenie inwestora i firmy pośredniczącej. To wszystko może Cię kosztować 30% od całości kwoty zadłużenia. Po drugie umowy są często nieczytelne, zdarza się, że podpisywane na ławce w parku lub kawiarni. To nie wygląda dobrze. Czy można skonsolidować długi chwilówkowe z pomocą prywatnego inwestora? Technicznie – tak. Ale pytanie brzmi, czy warto? Czasem po tego typu „pomocy” dług jest jeszcze kilka razy większy niż wcześniej, a rata wyższa niż wszystkie poprzednie razem wzięte.

Konsolidacja nie jest rozwiązaniem

Na pytanie, czy można skonsolidować długi chwilówkowe, odpowiedź brzmi – tak, ale… Konsolidacja chwilówek nie rozwiązuje źródła problemu. Nie uczy lepszego zarządzania budżetem, nie zatrzymuje mechanizmu „pożyczam, żeby spłacić”. Co gorsza, koszty konsolidacji, zwłaszcza tej poza bankami, potrafią być ogromne i pogłębiają spiralę zadłużenia. Jeśli naprawdę chcesz wyjść z długów, warto poszukać innej drogi, np. działań oddłużeniowych z pomocą kancelarii. Masz chwilówki i nie wiesz, od czego zacząć? Zrób pierwszy krok – skontaktuj się z nami i sprawdź bezpłatnie, co można dalej zrobić i jak się z tego wydostać. Czy można skonsolidować długi chwilówkowe? Można! Ale po co, skoro nie trzeba tego robić, by wyjść z zadłużenia raz na zawsze?

Drogie kredyty bez zdolności kredytowej to hasło marketingowe

Drogie kredyty bez zdolności kredytowej – hasło marketingowe, które może wpędzić cię w spiralę długów! W dzisiejszych czasach, kiedy szybka…

Szybka i męcząca pożyczka dla zadłużonych zamęczy Cię

Szybka i męcząca pożyczka dla zadłużonych - jak uniknąć pułapki? W obliczu rosnących długów i pilnej potrzeby znalezienia środków finansowych,…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

czy można skonsolidować długi chwilówkowe