Masz kilka kredytów, chwilówek, rat i kart kredytowych? Czujesz, że wszystko wymyka się spod kontroli? Wiele osób wpadło w tę samą pułapkę. Zaczyna się niewinnie, a kończy lawiną długów. I właśnie wtedy w głowie pojawia się pytanie: konsolidacja długów czy restrukturyzacja? Jeśli chcesz obniżyć kwotę comiesięcznych zobowiązań musisz dobrze przeanalizować obydwie opcje i wybrać lepszą dla siebie. Dlatego warto podejść do problemu z głową i nie dać się wciągnąć w pozornie łatwe rozwiązania.

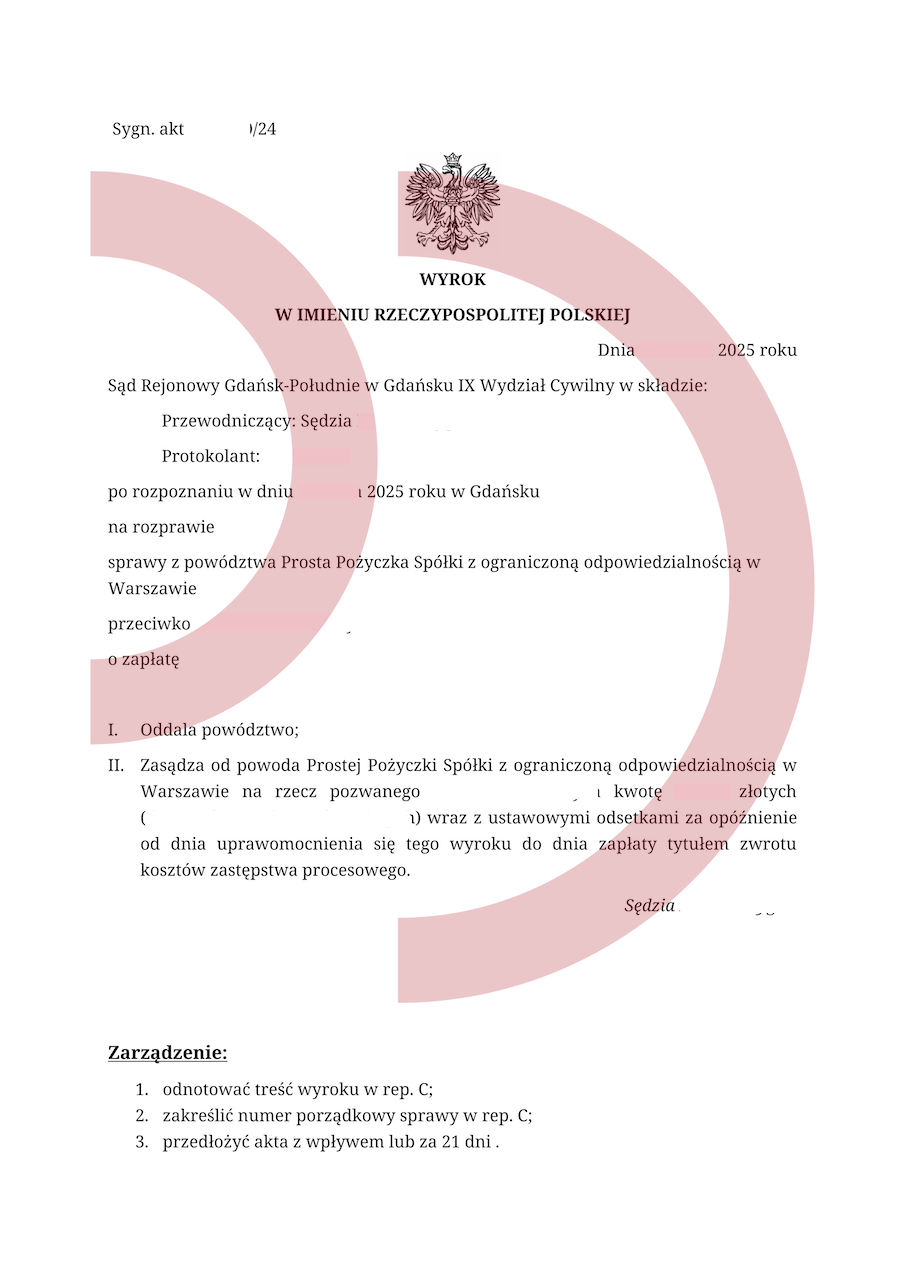

Powód: Prosta Pożyczka Sp. z o.o.

Wartość przedmiotu sporu: 2.850,17 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Konsolidacja długów czy restrukturyzacja?

Konsolidacja to połączenie kilku pożyczek w jedną w celu płacenia jednej, zazwyczaj niższej, raty. Aby uzyskać taki efekt umowa jest na dłuższy czas kredytowania. W rezultacie całkowity koszt pożyczki jest wyższy niż kilku mniejszych zobowiązań. Wiąże się to z dłuższym okresem kredytowania, czyli większą kwotą odsetek do zapłacenia. Dodatkowo mogą dojść pozaodsetkowe koszty, jak na przykład prowizja, czy ubezpieczenie. Konsolidacja chyba zawsze przychodzi na myśl osobom zadłużonym jako pierwsza. Niestety dłużnicy często nie mają szans na konsolidację pożyczek w banku i szukają możliwości pozabankowych – w parabankach albo na rynku pożyczek prywatnych. Odradzamy konsolidację jako taką, a tym bardziej pozabankową, która jest bardzo droga i może doprowadzić do potrojenia długu. Zatem co jest lepsze – konsolidacja długów czy restrukturyzacja? Naszym zdaniem restrukturyzacja, i już spieszymy z wyjaśnieniami.

Konsolidacja długów czy restrukturyzacja?

konsolidacja długów restrukturyzacja

Restrukturyzacja dotyczy zmian wprowadzanych w aktualnych zobowiązaniach, które mają doprowadzić do zmniejszenia miesięcznych obciążeń ratalnych. Warto o tym pomyśleć już dużo wcześniej, gdy pojawiają się pierwsze oznaki przekredytowania i brak środków w budżecie. W wielu bankach wniosek o restrukturyzację można złożyć online, po zalogowaniu się na konto internetowe. Restrukturyzacja może polegać na:

- stałym obniżeniu raty kredytu dzięki wydłużeniu okresu kredytowania – wiąże się to z dodatkowymi kosztami odsetek

- czasowym obniżeniu raty kredytu, na przykład na 12 miesięcy, a potem następuje powrót do pierwotnej wysokości raty

- czasowym zawieszeniu część kapitałowej raty – wtedy na przykład przez dany okres płacisz tylko część odsetkową

- czasowe zawieszenie pełnej raty (wakacje kredytowe).

Kiedy zastanawiasz się, co jest lepsze – konsolidacja długów czy restrukturyzacja, odpowiemy, że lepszym wyborem jest restrukturyzacja. Konsolidacja zwiększa koszty konsolidowanych pożyczek już „na zawsze” i daje fałszywe uczucie odzyskania kontroli nad sytuacją finansową. Do tego Twój dług może się stać kilkakrotnie wyższy. Natomiast restrukturyzacja, zwłaszcza czasowa, wywiera na Tobie presję, by czas obniżenia rat wykorzystać na uporządkowanie sytuacji finansowej.

Co wybierzesz?

To co wybierasz? Konsolidacja długów czy restrukturyzacja? Dobrze Ci radzimy, zwłaszcza jeśli myślisz o konsolidacji a nie masz na niej szans w banku. Zamiast decydować się na bardzo drogą konsolidację z prywatnym inwestorem, sprawdź możliwości restrukturyzacji swoich zobowiązań. To lepsze działanie, które nie wpędzi Cię do finansowego grobu, jak droga konsolidacja pożyczek.

Zmniejszenie raty kredytu jest naprawdę możliwe

Czy zmniejszenie raty kredytu jest naprawdę możliwe? Takie pytanie zadaje sobie wiele osób borykających się z długami. Taki zabieg jest…

Skuteczne zmniejszenie raty kredytu jest możliwe

Skuteczne zmniejszenie raty kredytu jest możliwe, informuje nasza Kancelaria Oddłużeniowa. Jeśli zmagasz się z wysokimi ratami kredytowymi i nie wiesz,…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

konsolidacja długów restrukturyzacja