Popadłeś w długi, a każda próba rozwiązania problemów finansowych kończy się kolejną pożyczką? Znamy to, wielu naszych klientów zadłużyło się po uszy, zanim do nas trafili. Gonią Cię terminy płatności, ciągle płacisz raty a długi zamiast się zmniejszać są coraz większe. Nie jesteś sam. Wiele osób w podobnej sytuacji szuka sposobu, by nie tylko jakoś przetrwać, ale faktycznie zacząć poprawiać swoją sytuację. Skutecznym rozwiązaniem jest spłacanie długu własnym tempem, bez oglądania się na windykację i bez zaciągania kolejnych pożyczek. Ten sposób naprawdę działa i nie jest to kolejna reklama magicznego sposobu na długi.

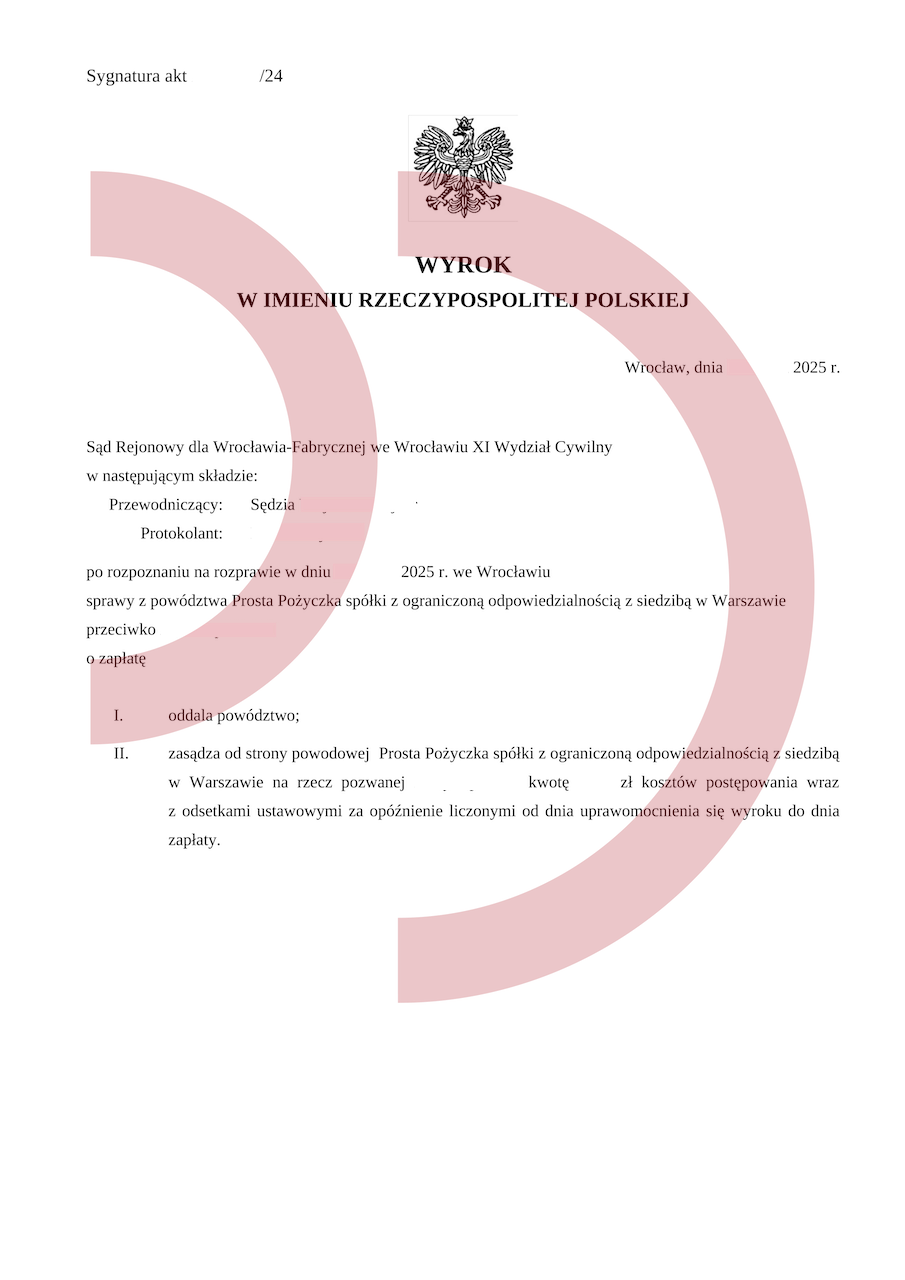

Powód: Prosta Pożyczka Sp. z o.o.

Wartość przedmiotu sporu: 5.535,29 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Czym jest spłacanie długu własnym tempem?

spłacanie długu własnym tempem

To podejście oparte na zasadzie, że zaczynamy redukować zadłużenie, zamiast go powiększać. Spłacanie długu własnym tempem to ułożenie planu spłaty dostosowanego do Twojej sytuacji i Twoich możliwości finansowych. Rozwiązanie to ma zastosowanie, gdy masz wielu wierzycieli i nie jesteś w stanie spłacić wszystkich na czas. Zapewne boisz się windykacji, sądu i komornika, więc kluczysz pomiędzy terminami i zaciągasz kolejne pożyczki, by spłacić te, które już masz. Od czego zacząć? Po pierwsze zrób listę wszystkich długów - bankowych, parabankowych, ratalnych, chwilówek i kart kredytowych. Potem przeanalizuj swój budżet i określ, ile tak naprawdę jesteś w stanie spłacać miesięcznie. Tak bez ryzyka, że pod koniec miesiąca zabraknie Ci na życie i znów będziesz szukał pożyczki. Kiedy zobaczysz obraz całej sytuacji i możliwości - czas na strategię i plan spłaty.

Spłacanie długu własnym tempem - co spłacać najpierw?

Pamiętaj, że kredyty bankowe zawsze są priorytetem. Nie chcesz ich zawalić i mieć wypowiedzianej umowy. Zwłaszcza kredytu hipotecznego. To bardzo szybko może doprowadzić do sytuacji, w której stracisz mieszkanie czy dom. W pierwszej kolejności spłacasz chwilówki, następnie ratalne parabanki - zaczynając od tych, które mają największe koszty. Przy ich wcześniejszej spłacie będziesz mógł odzyskać proporcjonalną część pozaodsetkowych kosztów pożyczki. Gdy już wyjdziesz z zadłużeń parabankowych zaczynasz nadpłacać kredyty bankowe. Po drodze, w zależności od wysokości zadłużenia i możliwości spłaty, mogą się zdarzyć pozwy w EPU (Elektroniczne Postępowanie Upominawcze) a później w sądzie rejonowym. W pierwszym przypadku poradzisz sobie sam, wystarczy napisać sprzeciw od nakazu zapłaty na wzorze, który znajdziesz na naszym Portalu Dłużnika. W drugiej sytuacji najlepiej skontaktować się z kancelarią (na przykład naszą), gdzie profesjonaliści doradzą Ci najlepsze postępowanie.

Jak zdobyć dodatkowe środki?

Kiedy zdecydowałeś się na spłacanie długu własnym tempem warto zadbać o dodatkowe środki na spłaty. Może to być dodatkowa praca albo sprzedaż wartościowych rzeczy, bez których możesz się obyć. Kolejnym sposobem jest zmniejszenie zobowiązań bankowych. Możesz zrezygnować z dobrowolnych ubezpieczeń kredytów, albo sprawdzić możliwości restrukturyzacji kredytów. Więcej o tych opcjach przeczytasz tutaj: Obniżenie rat kredytów bankowych. Nawet opcje restrukturyzacji, które wiążą się z dodatkowymi kosztami odsetek będą dobrym wyjściem, jeśli zdecydowałeś się na spłacanie długu własnym tempem.

Konkretne oddłużanie osób fizycznych

Konkretne oddłużanie osób fizycznych z naszą Kancelarią Oddłużeniową jest konkretne i nie ma nawet najmniejszych wątpliwości, że jesteśmy skuteczni. To…

Unieważnienie kredytu frankowego

Jak widać to po prezentowanej dzisiaj sprawie naprawdę to, co robimy, obejmuje wiele czynności podejmowanych na rzecz Klientów. Istotnie, unieważnienie…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

spłacanie długu własnym tempem