Zmniejszenie raty kredytu w bankach jest realną opcją i nie zawsze musi oznaczać konsolidację kilku pożyczek, by osiągnąć jedną, niższą ratę. Poniższy poradnik mogą zastosować przede osoby, które nie borykają się jeszcze z nadmiernym zadłużeniem, ale chcą temu zapobiec. Część porad jest także dla osób zadłużonych, dla których oszczędności rzędu kilkuset złotych miesięcznie przydadzą się na walkę ze spiralą zadłużenia. Niezależnie od tego, w której grupie osób jesteś, warto skorzystać z porad. A jeśli nie masz większych problemów finansowych, ale chcesz zakończyć życie na kredycie, teraz jest idealny moment, by działać w jedynym słusznym kierunku. Naucz się żyć za własne zarobione pieniądze. Zdrowe nawyki finansowe powinniśmy wypracowywać już od dziecka.

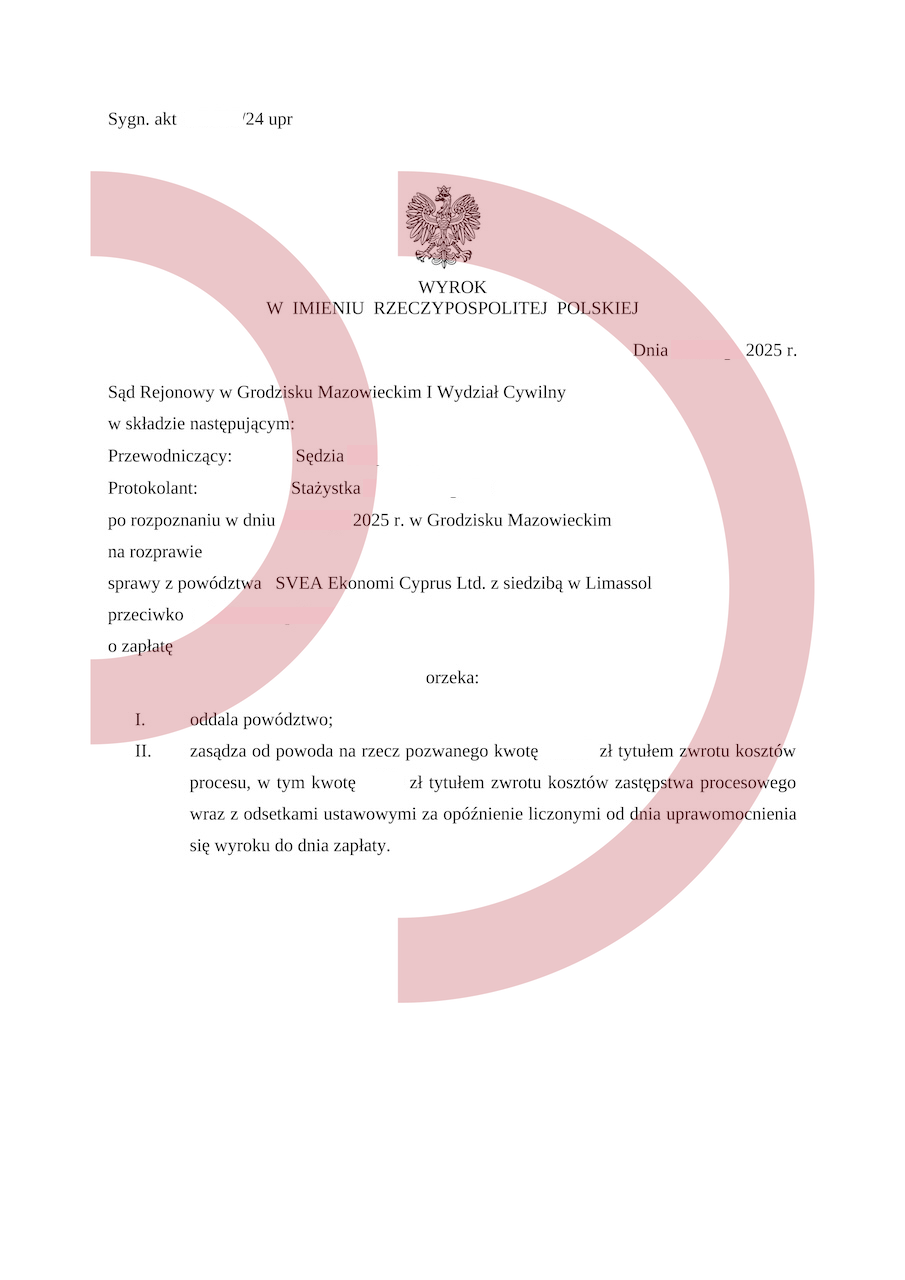

Powód: Svea Ekonomi Cyprus Ltd.

Wartość przedmiotu sporu: 8.378,00 zł

Zadanie: Sprzeciw od nakazu zapłaty, obrona procesowa

Uzyskany efekt: Powództwo oddalone w całości, brak odsetek, brak kosztów procesu

Zmniejszenie raty kredytu w bankach - od czego zacząć?

Najłatwiejszym sposobem na obniżenie comiesięcznych zobowiązań kredytowych jest rezygnacja z ubezpieczenia kredytu. Najczęściej jest ono dobrowolne, a my dajemy się złapać na niższe oprocentowanie w zamian za polisę. Tymczasem wypowiedzenie ubezpieczenia często daje i tak większy zysk, niż nawet delikatne podwyższenie oprocentowania. Przejrzyj wszystkie swoje umowy i sprawdź warunki ubezpieczenia. Opłacane jest ono na dwa sposoby - albo pobierana jest składka każdego miesiąca, albo całość ubezpieczenia płacona jest z góry. W pierwszym przypadku, gdy masz możliwość rezygnacji z tej usługi, co miesiąc będziesz płacił już tylko ratę samego kredytu. W zależności od kwoty pożyczki można zaoszczędzić różne sumy. Jedna z naszych klientek przy ratach kredytu 250 zł i 850 zł zaoszczędziła miesięcznie 220 zł na składkach ubezpieczeniowych. Jako że była akurat w procesie wychodzenia z długów, tę kwotę mogła przeznaczyć na spłacanie przeterminowanych chwilówek. W drugim przypadku, gdy ubezpieczenie było opłacone z góry, po jego rezygnacji otrzymujesz proporcjonalny do czasu obowiązywania zwrot części ubezpieczenia. Nasz klient otrzymał w ten sposób nieco ponad 4000 zł, które przeznaczył na spłatę parabanku. To najłatwiejszy sposób na zmniejszenie raty kredytu w bankach.

Co jeszcze można zrobić?

zmniejszenie raty kredytu w bankach

Gdy jesteś w tej komfortowej sytuacji, gdzie nie borykasz się jeszcze z nadmiernym zadłużeniem, warto pomyśleć o strategii kuli śnieżnej. Polega ona na nadpłacaniu jednego kredytu do momentu całkowitej spłaty. Wtedy wszystkie środki, które dotychczas przeznaczałeś na tę pożyczkę "przesuwasz" na kolejną. Na przykład:

- do spłaty pozostało 4000 zł kapitału

- rata wynosi 500 zł

- oprócz raty 500 zł nadpłacasz każdego miesiąca 250 zł

- spłacasz aż do zamknięcia pożyczki

- dotychczasowe 750 zł przesuwasz na kolejną pożyczkę, której rata wynosi 400 zł

- łącznie spłacasz co miesiąc 750+400= 1150 zł

Widzisz jak kwota na spłaty rośnie z każdym kolejnym zamkniętym zobowiązaniem? Zaczynasz od niewielkiej nadpłaty, która sukcesywnie rośnie, jak kula śnieżna. W ten sposób kontynuujesz z pozostałymi pożyczkami. Z każdą nadpłatą zmniejsza się kapitał pożyczki, a po każdym zamkniętym zobowiązaniu całkowite miesięczne obciążenie. Zmniejszenie raty kredytu w bankach tym sposobem szybko prowadzi do całkowitego uwolnienia się od zobowiązań pożyczkowych.

Zmniejszenie raty kredytu w bankach, gdy nie ma środków na nadpłaty

Gdy borykasz się z przeterminowanymi zobowiązaniami w parabankach (głównie chwilówkach) warto rozważyć wakacje kredytowe lub restrukturyzację. Zmniejszenie raty kredytu w bankach poprzez zawieszenie spłaty na kilka miesięcy może mieć bardzo dobry wpływ na Twoją comiesięczną zdolność do spłaty chwilówek. Tak samo restrukturyzacja - można o nią wnioskować jeszcze zanim zaczniesz nieterminowo regulować raty bankowe. Niektóre banki oferują czasową restrukturyzację, która może polegać na zwieszeniu spłaty części kapitałowej raty. Możesz też wystąpić o stałą restrukturyzację, która skutkować będzie obniżeniem raty do końca trwania kredytu. Restrukturyzacja wiąże się z dodatkowymi kosztami w postaci odsetek, ale to na pewno lepsze i bardziej pomocne wyjście niż np. konsolidacja. Przeanalizuj swoje kredyty bankowe i wybierz opcję najlepszą dla Twojej sytuacji!

Najlepsze oddłużanie i najlepsza pomoc prawna

Najlepsze oddłużanie i najlepsza pomoc prawna – klucz do wolności finansowej. W obecnych czasach, kiedy życie wielu z nas toczy…

Najlepszy doradca finansowy i skuteczne oddłużanie

Najlepszy doradca finansowy i skuteczne oddłużanie – klucz do Twojej wolności finansowej! Czy czujesz, że długi przerosły Twoje możliwości i…

Jeśli masz pytania zadzwoń lub napisz:

Telefon: (42) 641 30 61; (42) 641 30 62; (42) 641 30 63; (42) 641 30 64, (42) 641 30 65

Email: pomoc@portal-dluznika.pl

Nasz profil na Facebooku: https://web.facebook.com/portaldluznika/

zmniejszenie raty kredytu w bankach